Esqueçamos as incertezas e tensões pré-eleitorais. O Brasil desacelerou no segundo semestre em vários setores industriais e de atividades econômicas, sinais preocupantes até, talvez houvesse temor de nova ascensão de candidatos ditos “progressistas” para o governo, aqueles que excomungam o capital, bancos e banqueiros, culpando-os por todas as mazelas que nos afligem. Prometiam limitar ganhos financeiros, tirar seu nome do SPC, tirar um ex-presidente da cadeia, soberanias populares na decisão da vida dos cidadãos, enfim, milagres que todos sabemos apenas são parte de uma retórica charlatã com zero compromisso com a realidade. Porém a indústria automobilística parece haver seguido anestesiada, houve altos e baixos no ano, mas ela raramente exibiu crescimento inferior a dois dígitos sobre 2017.

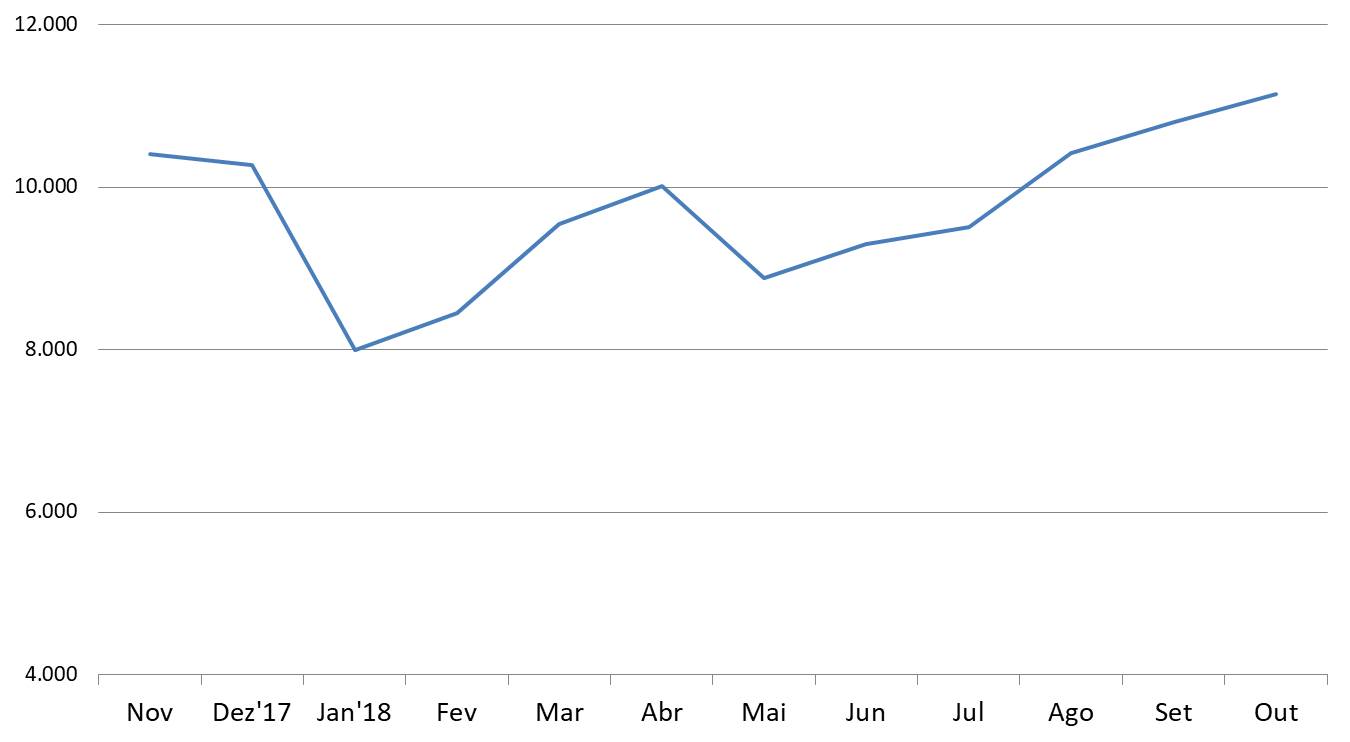

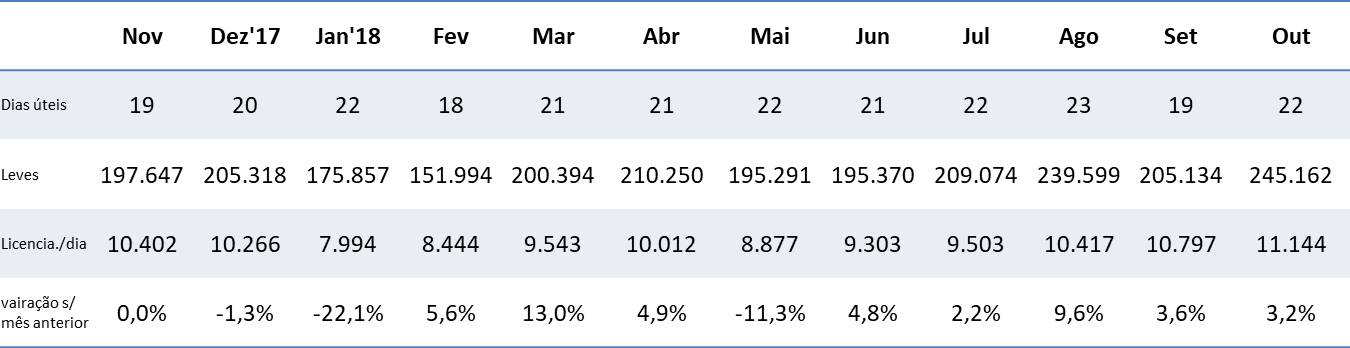

Quando parecia até mesmo a Anfavea havia reduzido as suas expectativas para o ano, outubro mostrou uma força de vendas inesperada. Antônio Megale, presidente da entidade, durante exposição no Salão do Automóvel no último dia 7 de novembro, também se mostrou surpreso com o ritmo de emplacamento diário haver atingido 11,500 unidades, ou 11.144 de automóveis e comerciais leves. Enquanto temiam por leve desaceleração nas vendas, nos dez primeiros meses do ano o crescimento já ultrapassa 14,4% sobre 2017 e dá sinais de avançar ainda mais em novembro e dezembro.

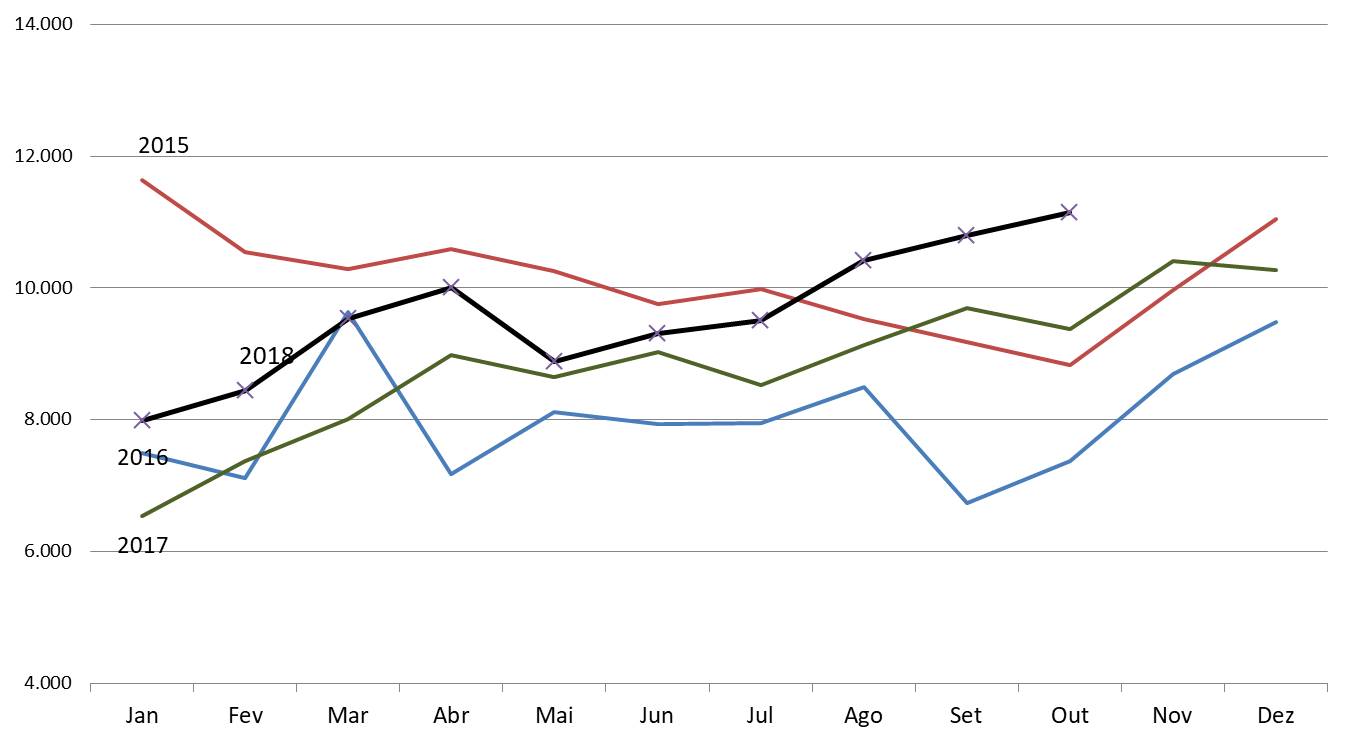

Bom lembrar, neste ano de recuperação tanto de leves como de pesados, estamos retornando aos patamares de 2015, tanto para um como para outro. Resta longo caminho a percorrer até os níveis pré-crise. Estima-se que se vierem as reformas esperadas no novo governo e haja boa dose de medidas corretas, e muito juízo desse grupo que está a assumir o poder, teremos de volta os 4 milhões de veículos entre 2022 e 2023.

Ao todo, emplacaram-se 254.732 veículos, sendo 245.162 automóveis e comerciais leves e 9.570 pesados. Caminhões avançam em mais de 50% sobre o ano anterior, sendo que os extrapesados chegam a quase 100%, estes impulsionados pelo bom momento do agronegócio. Nem mesmo o colapso no mercado argentino, que fez nossas exportações despencarem, nos contaminou.

Um olhar mais detalhado sobre nosso mercado nos mostra, porém, que não há um verdadeiro céu de brigadeiro por aqui. Todas as marcas de grande volume, i.e., Fiat, Ford, Renault e VW, tiveram em outubro mais da metade de suas vendas distribuídas pelo canal direto. A GM foi exceção, mas por pouco não entra no clube +50, figurando com 49% e tendência de crescimento. O próprio vice-presidente da Anfavea, Rogélio Golfarb, há poucos meses declarara que esse tipo de modal de vendas não é saudável para os fabricantes, tampouco para os concessionários, mas que os acabam praticando para manterem as suas fábricas ocupadas. Fiat e Jeep tiveram em outubro vendas diretas em mais de dois terços de seus emplacamentos.

De junho para cá, houve os lançamentos das versões automáticas do Gol, Voyage e Ford Ka, compactos de alto volume de vendas, mirando quase exclusivamente o segmento PcD. Os suves compactos da Nissan, Jeep, Renault e Hyundai, respectivamente Kicks, Renegade Captur, Duster e Creta, dispõem versões depenadas sub-70 mil reais para se enquadrarem 100% nos benefícios do programa e com isso, mais de 50% das vendas dos mesmos já saem direcionadas ao programa. Com os novos lançamentos de automóveis compactos da VW e Ford, somados aos que já havia da Fiat e GM (Argo e Cronos e Prisma e Onix, respectivamente) abrem o leque para modelos sub-60 mil reais. Ou seja, o comprador PcD paga, depois dos descontos de tributos ,cerca de 54 mil reais num suve, ou 46 mil se for um compacto automático. O gráfico acima pode melhor mostrar a tendência de que a média geral de vendas de automóveis deve superar os 50% pelo canal direto, se nada a mais for feito para contê-lo. Já se introduziram algumas mudanças que deveriam frear essa busca pelo programa, talvez até tenham freado um pouco, não parece o suficiente para segurar o crescimento. Bom lembrar que essa parcela PcD não paga imposto, portanto gera uma preocupação também aos governos federal e estaduais.

Os lançamentos vendem bem por serem novidades e por suas qualidades. Já os modelos que estão há mais tempo no mercado, notamos suas vendas praticamente se transferiram do varejo para diretas ao longo do período, migração essa que ficou clara nos números e podem confirmar a teoria de que não fosse essa busca por carros sem impostos, o crescimento de quase 15% observado no ano seria outro, talvez bem menor.

Este colunista não vê risco de ruptura, de que o novo governo que está por assumir tome uma decisão radical e cancele ou corte os benefícios do programa PcD, até mesmo por que este está amparado em leis e não é tão fácil assim alterá-las. Sabem os técnicos do MDIC e Fazenda que para cada ação há uma reação e uma consequência e nas ações que se buscam para retomar a economia não pode haver radicalismos nem retrocessos nos resultados. Certas correções de distorções são possíveis de serem feitas, mas todas elas passariam por alterações nas leis e/ou decretos. Criar novas incertezas no mercado, quebrando a confiança e afugentando compradores das lojas, deve ser evitado.

Aliás, tivemos essa ruptura radical no primeiro ano do segundo mandato da doutora Dilma, quando esta decidiu antecipar em 12 meses o fim da redução acordada de IPI nos automóveis. Programado para expirar no fim de 2015, Dilma tomou uma medida e o cortou em dezembro de 2014, assim que reeleita. A insegurança que já rondava a economia somou-se ao aumento repentino de IPI e detonou a confiança, fazendo o mercado desabar em mais de um milhão de unidades por ano, ceifando dezenas de milhares de postos de trabalho do setor. Esse caso está sob investigação da operação Zelotes, pois sabe-se o filho caçula do ex-presidente que está preso está envolvido, assim como um ex-vice-presidente da Anfavea, todos eles num rumoroso caso de propinas para edição de medidas provisórias para beneficiar o setor. O atual governador de Mimas Gerais está também envolvido, na época ele era o ministro do MDIC.

Virada a página daquele triste episódio, que se elucidem os fatos, busquem-se os responsáveis e que estes respondam à justiça por eles. As duras lições ficaram, uma mexida irracional afeta uns 5% do PIB, empregos, etc.

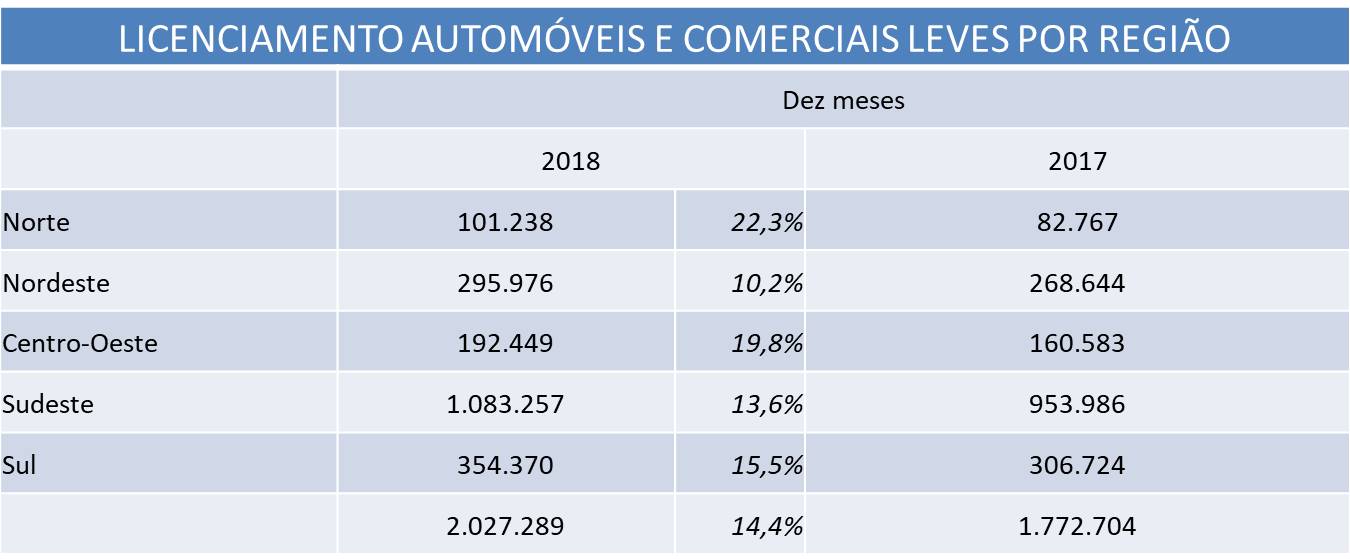

Quando analisamos as vendas por região, notamos uma maior expansão no norte e centro-oeste, este talvez impulsionado pelo bom momento do agronegócio. A região sudeste atingiu 56,7% das vendas em outubro, mostrando ser uma das forças que puxam a recuperação econômica neste ano.

As projeções da Anfavea para 2019 eram de nova expansão da ordem de 5 a 10% e esta pode ser revista para cima se o otimismo de retomada econômica se firmar e tivermos um crescimento do PIB entre 2,5 e 3%.

RANKING DO MÊS E DOS PRIMEIROS DEZ MESES DO ANO

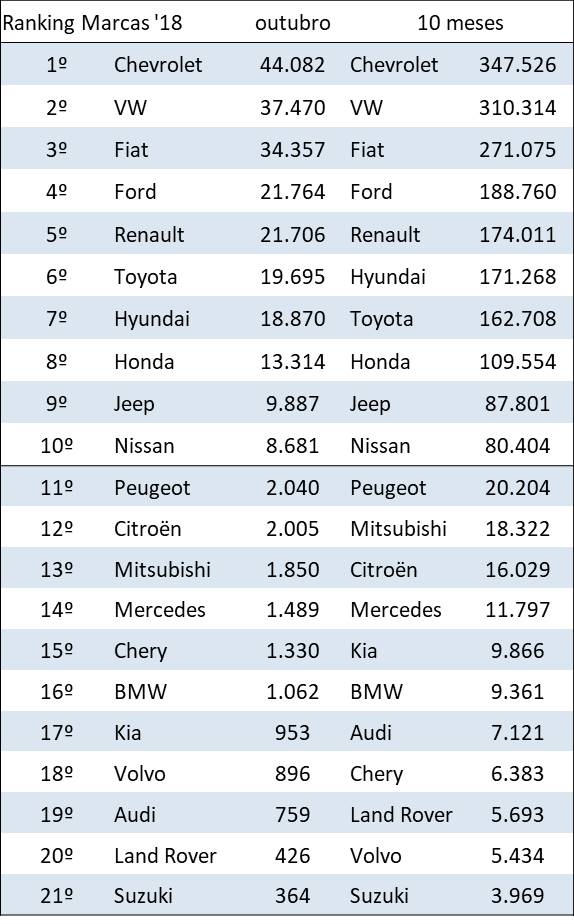

No bom mês de vendas de outubro, a GM seguiu na frente e aumentou a distância para o segundo colocado, foram 44.082 carros Chevrolet vendidos, VW ficou em segundo, com 37.470, Fiat em terceiro, com 34.357, seguidos da Ford, 21.764, Renault bem próxima, 21.706, depois Toyota, Hyundai, Honda. Estas duas últimas não devem crescer no mesmo ritmo das demais, por terem atingido seus limites de capacidade produtiva. Provavelmente nem cresçam em 2019. A Honda ainda poderia lançar mão de suas duas fábricas disponíveis, hoje opera com somente uma. A Hyundai não tem essa opção e hoje perde participação de mercado com sua fábrica produzindo o limite de capacidade de cerca de 190 mil unidades/ano.

Outubro de 2018, contra 2017 mostra VW como a que mais cresceu, com 58%, Renault, +36%, Fiat, +34%, Jeep, +24%. A marca francesa Peugeot, a despeito de dois ótimos produtos, o 208 e 2008, foi a que apresentou maior retração, com -19%, enquanto o mercado se expandiu em 25%.

No acumulado dos dez primeiros meses do ano, a VW também desponta como a marca que mais cresceu, 41%, seguida da Nissan, +31%, Renault, +26% e Jeep, +22%. Os novos lançamentos da marca alemã, apresentados no último Salão do Automóvel de São Paulo, o T-Cross (foto de abertura) e a Tarok sinalizam novas mexidas no mercado, serão mais um suve, num segmento já repleto de competidores e mais uma picape média para concorrer com Toro e Oroch na disputa por novos compradores.

Nos automóveis, Onix nem parece ser um veículo de seis anos de idade e na metade final de seu segundo ciclo, foram 22.324 unidades emplacadas, mais do que o segundo e terceiro lugares somados, respectivamente o Ka, com 10.461 e HB20, com 9.361. Gol num bom 4º lugar, com 8.973, encosta no Hyundai, porém atinge esse deseempenho com 76% de suas vendas via canal direto e PcD incluído. Prisma em 5º, Argo, Compass ultrapassando as 6 mil unidades mensais, Polo e Kwid fechando a lista dos 10 primeiros. O novo Citroën Cactus estreou nos concessionários, vamos acompanhar novembro, que será mês cheio de vendas para esse novo suve. Há boas expectativas da marca para ele, qualidades que o AE testou e comprovou que tem.

No acumulado do ano, Onix vendeu 168.540 unidades, uma expansão de 10% sobre mesmos dez meses de ’17, enquanto o mercado cresceu 14,4%.

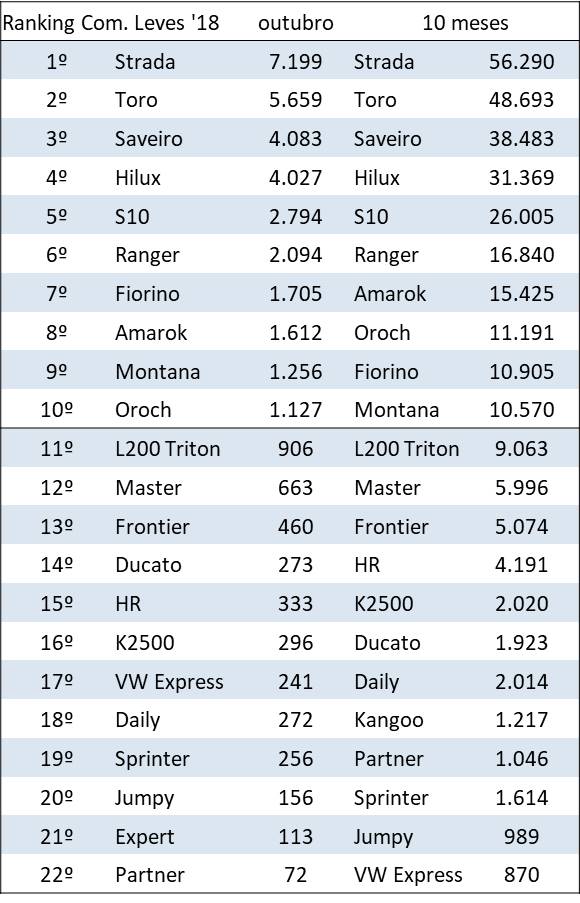

Nas picapes, a veterana Strada emplacou 7.199 unidades, seguida de 5.659 da sua irmã Toro, Saveiro em 3º, com 4.083, Hilux em 4º, com impressionantes 4.027 unidades para um veículo desse nível de preços, depois S10, Ranger, Fiorino, Amarok. Curioso notar que a Frontier ainda não mudou de patamar de vendas, apesar de modelo novo e bastante competitivo frente a seus rivais diretos.

Nos dez primeiros meses em que o segmento de comerciais leves expandiu-se 19%, a compacta da Fiat cresceu 32%, com 56.290 unidades licenciadas, seguida da Toro, com 48.693, Saveiro, Hilux. Haja fôlego.

Dois anos de recessão secaram um pouco as novidades e lançamentos para o consumidor, que esse período tenha ficado para trás em definitivo.

Até o mês que vem!

MAS