Ao final do primeiro trimestre deste ano, ao perceber os emplacamentos de leves estavam mais de 20% abaixo de mesmo período de 2021, a Anfavea sinalizou faria um ajuste de projeções. Porém, como assumia então seu novo presidente, Márcio Leite, essa tarefa ficou para ele, que acabou por decidir manter as revisões de perspectivas em seus prazos habituais, que são a cada seis meses.

Apostava-se numa reação, baseada numa maior disponibilidade de semicondutores, cuja carência tirou das linhas de produção aqui cerca de 150 mil veículos. Esse número não é uma coincidência, no balanço do semestre a indústria fechou com vendas também cerca de 150 mil abaixo do primeiro semestre do ano passado, precisamente 154.778 (o número da Fenabrave difere um pouco).

Na reunião da Anfavea com os cadernos econômicos e imprensa especializada, Leite procurou demonstrar que mantém o otimismo, mesmo havendo ceifado outras 160 mil unidades da previsão que lançara no início deste ano, em suas contas iremos vender no segundo semestre praticamente o mesmo volume que estimado anteriormente. Essas 160k.000a menos ficariam por conta do fraco desempenho do primeiro semestre.

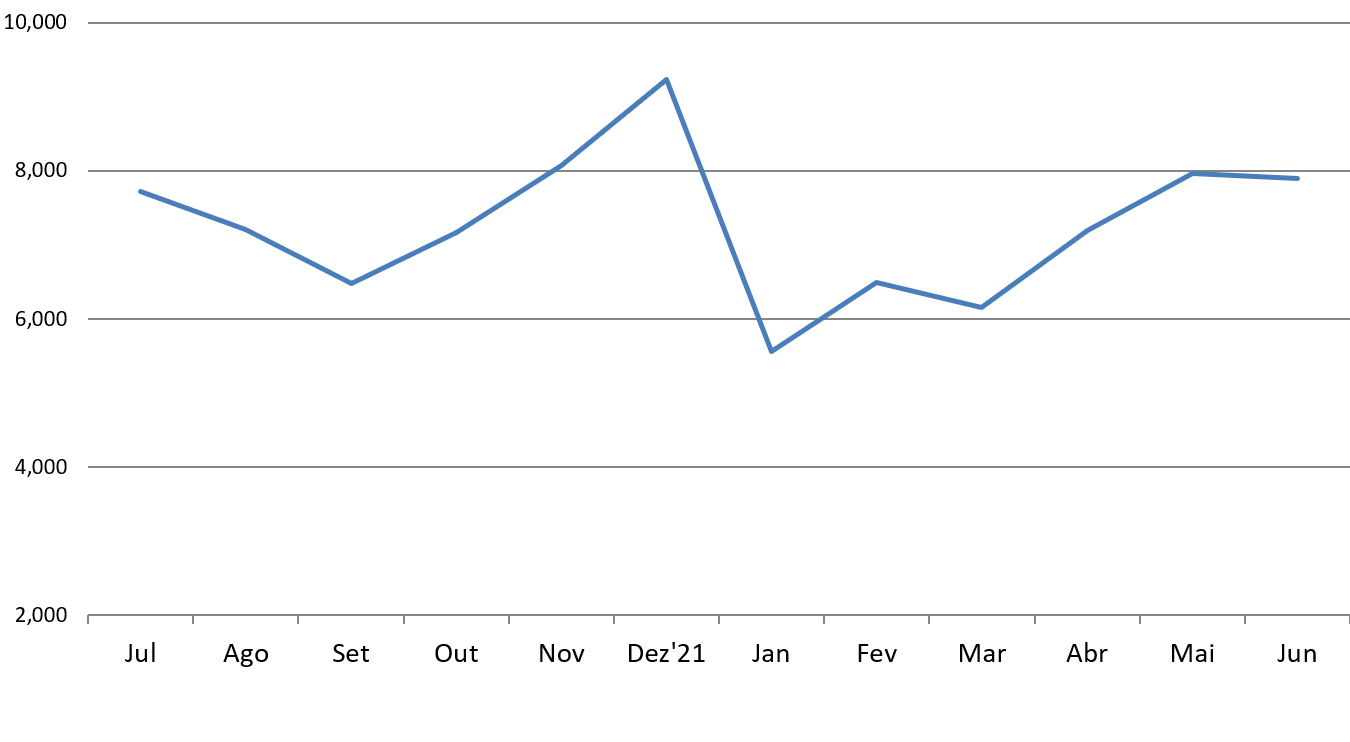

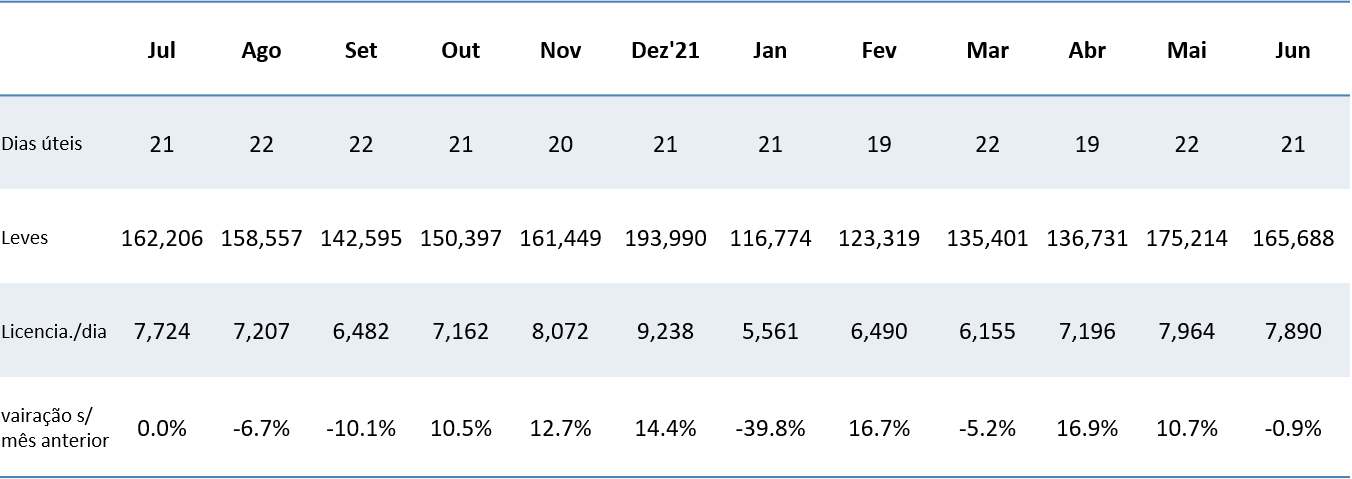

As contas não são tão simples. Ainda segundo a Anfavea, para chegar nos dois milhões de unidades da nova previsão, a segunda metade do ano teria de ter licenciamentos em média de 9.000 unidades diárias enquanto a média do primeiro semestre ficou pouco abaixo das 7 mil, um salto de 30% sobre o ritmo médio, ou de 15% sobre tudo aquilo que se vendeu nos dois melhores meses do ano, maio e junho.

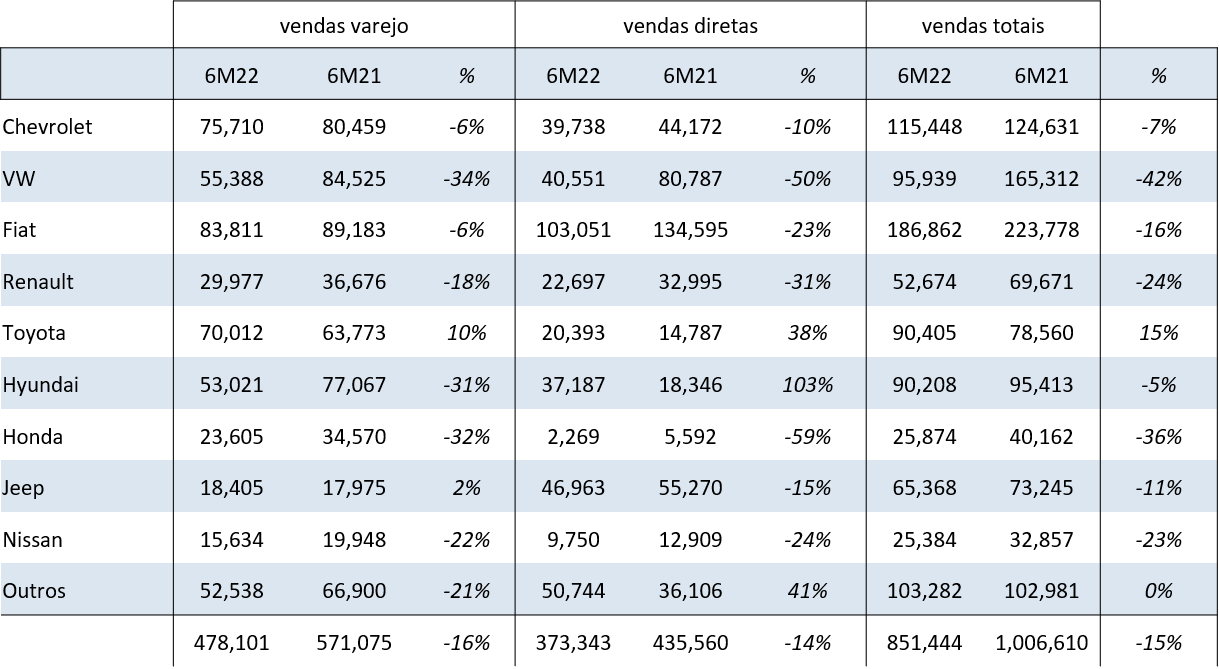

Quando analisamos o varejo, os números são ainda menos animadores, a queda está em 16,3%, sempre nos mesmos parâmetros do semestre. Notou-se sim um forte incremento nas vendas diretas, que é o que normalmente vemos quando os fabricantes buscam segurar as pontas e as contas. Porém sabemos que 51% de participação nas vendas totais não se sustenta por longo tempo, o fôlego acaba antes do ano.

Por fim, para uma reação de 30% teríamos de estar percebendo fatores que puxem a reação, e esses fatores ainda não se manifestaram. Com inflação na casa dos 10% a.a., taxa Selic de 13,25% (tendência de aumentar mais um pouco) e corte no crédito, num país onde mais de 60% das vendas seguem por financiamento, faltam compradores nas lojas, além dos semicondutores.

O que temos visto são paralisações nas linhas de montagem curtas, para adequar a oferta de carros com a oferta de chips e também com a demanda.

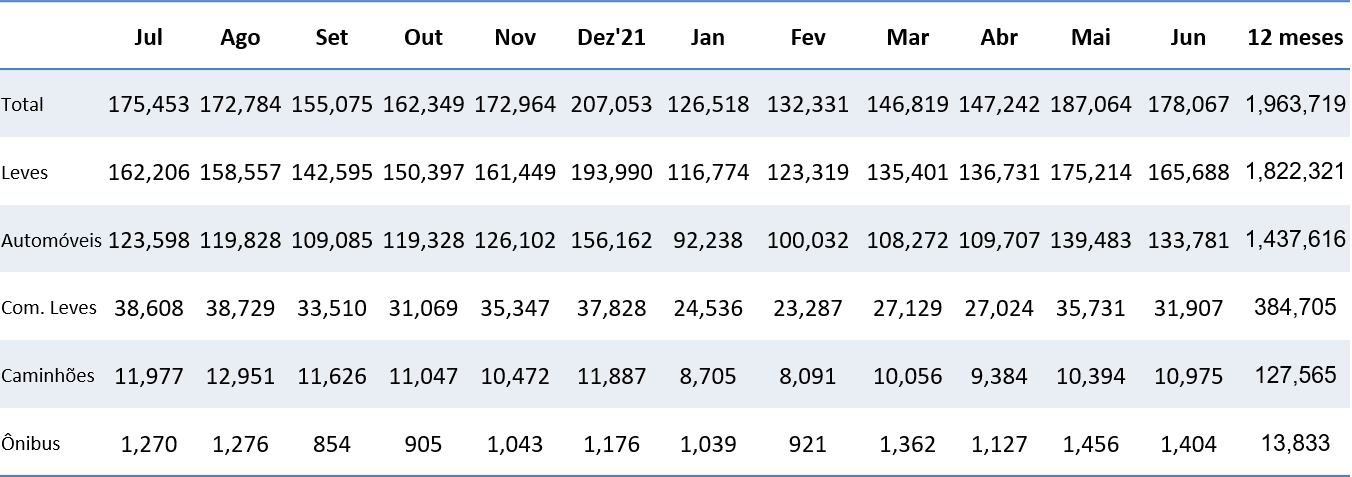

Resumindo os números apresentados pela Anfavea no último dia sete, licenciamentos totais foram de 178.068 autoveículos, sendo 165.688 leves e 12.379 pesados. Junho teve um dia útil a menos que maio, portanto o ritmo de emplacamentos diários foi praticamente igual, 7.890 leves.

A turbulência política que temos segue atrapalhando também e a provável paz é esperada para depois de novembro.

Como se não bastasse o Brasil estar vivendo um momento difícil, a Europa também enfrenta, as fracas vendas no semestre foram 14% inferiores aos seis meses do ano passado. Guerra na Ucrânia e semicondutores são os principais fatores que puxam as vendas para baixo e também os preços de automóveis novos. São problemas distintos entre esses dois continentes com números de queda de vendas parecidos.

Ranking do mês e do semestre

A Fiat vendeu 34.856 veículos em junho, queda de 22% sobre junho do ano passado e terminou o semestre com 186.862, na liderança absoluta do mercado e mais ou menos em linha com a queda de vendas total, na casa dos 16%. A VW fechou em 2º, com 24.806 unidades emplacadas (95.939 no semestre), GM em 3º no mês e em 2º no ano. A VW segue sendo a que enfrenta as maiores dificuldades aqui por conta dos semicondutores, são 42% a menos emplacamentos que nos seis meses de 2021.

Das dez principais marcas, Toyota e Peugeot foram as únicas com crescimento sobre 2021, esta última por conta de mudanças importantes em suas políticas comerciais e de produtos. Cabe destacar os crescimentos da Caoa Chery e Mitsubishi.

Nos automóveis, quem liderou as vendas foi o velho Gol, com 9.435 unidades, seguido do HB20, com 7.938, depois o T-Cross, com 6.309. No semestre o compacto coreano liderou com folga, 42.777 unidades, seguido a distância pelo Onix, com 33.672, T-Cross em 3º, com 32.713. Depois que a GM retirou o Onix Joy da linha no início deste ano e, ainda com carência de chips, os compactos têm novo líder, o excelente HB20, que acaba de receber nova atualização.

Nos comerciais leves a Strada segue nadando de braçada, foram 9.840 unidades vendidas em junho e 50.952 no semestre. Lidera as vendas totais com boa margem sobre o coreano HB20. A picape Toro mantém-se em 2º, com 4.481 unidades em junho e 25.788 nos seis meses, Hilux em 3º. Num segmento que encolheu 17% neste ano, a Toyota despejou 12% a mais de Hilux, Mitsubishi +25%, um feito e tanto.

Com vendas magras os fabricantes mantêm a sua agenda de lançamentos, Neste mês tivemos a renovação da linha HB20 e teremos o novo Citroën C3 (foto de abertura) Os leitores do AE poderão acompanhar de perto testes e avaliações dos novos entrantes.

Até mês que vem!

MAS