As conversas entre indústria e governo estavam acontecendo desde a equipe de transição para os vencedores das eleições de ’22. Ministério formatado, Alckmin acumulando a função de ministro da Indústria e Comércio, a volta do diálogo fazia os ânimos e expectativas apontarem para cima.

No transcorrer dos primeiros meses foi-se então dando forma ao que viria a ser a base da MP1175, recém lançada. Particularmente, eu imaginava que fosse uma reedição dos pacotes de estímulos de 2009-2010, corte de IPI para fazer a máquina voltar a girar, para depois então, progressivamente, a alíquota voltar fatiada até os valores que ela tem hoje, i.e., 7% para motores 1,0-l e 11% para 1,0-2,0-l, todos flex.

Evidentemente as situações entre 2009 e hoje são bem distintas. Naquela época o mercado parou como reflexo da crise de origem nos mercados financeiros e de moradias e hoje ele anda aos trancos já faz pouco mais de um ano. Se avaliarmos os resultados daquele pacote, os estímulos não só fizeram a roda girar, como também aceleraram e trocaram de marcha, o volume de produção mais que dobrou entre 2009 e 2013 e a arrecadação federal ficou até maior em termos absolutos. Significa que a dosagem do remédio (corte de tributos) não necessitaria ser similar, mas sim, buscar uma equação onde os estímulos resultem numa retomada de produção e vendas e que a arrecadação absoluta do IPI sofra pouca alteração.

Acontece que o Brasil não sabe nem repetir aquilo que deu certo e a MP anunciada deve fazer a roda voltar a girar por uns poucos graus apenas, nem uma volta completa. Quem vem acompanhando pela imprensa, percebe que o montante total destinado para o pacote deve se exaurir antes do final de junho, o que é insuficiente para que os fabricantes refaçam planos de produção e vendas e a ameaça de demissões tampouco se desfez caso o mercado persista nos níveis atuais.

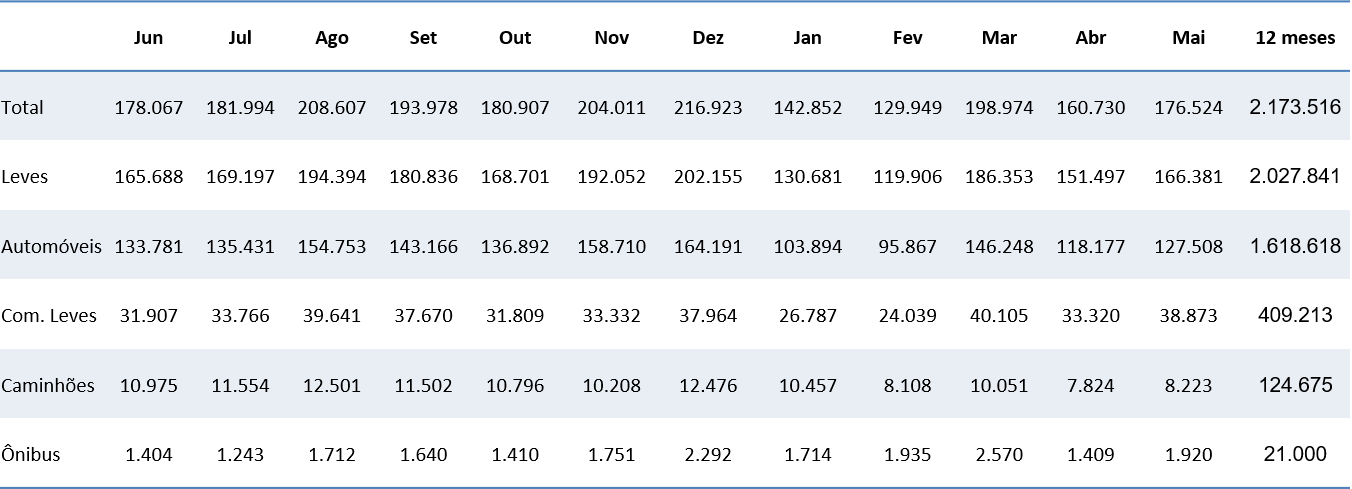

A ansiedade com que aguardaram a liberação desse pacote fez o mercado em maio esfriar. Com três dias úteis a mais os emplacamentos foram 10% superiores a abril, fechando o mês com 176.524 unidades totais, sendo 166.381 veículos leves e 10.143 pesados.

O nível de confusão dentro dos ministérios é tal que torna qualquer previsão um mero exercício de achismo, não sendo possível apostar numa reedição da MP, nem mesmo complementação de recursos para estender os estímulos para 3 ou 6 meses.

No último dia 6 de junho, Márcio de Lima Leite, presidente da Anfavea, fez a apresentação de praxe, mostrou que a paralisação momentânea nas vendas fez os estoques dispararem, os fabricantes haviam retomado a produção para os ritmos habituais, portanto, que cada um refaça seus cálculos para saber o que fica depois que o dinheiro da MP acabar e quanto tempo os estoques tardarão a se normalizar.

Comparar os números de maio deste ano com os do ano passado segue sendo um exercício de pouca utilidade, lembrando que a crise de abastecimento de semicondutores encontrava-se em seus piores dias, e mesmo assim, por conta dessa freada nas vendas à espera do pacote, este maio foi 9% inferior para os automóveis e 10% superior para os comerciais leves.

As locadoras, que no final do ano passado haviam anunciado que comprariam 200k a menos neste ano, parece decidiram mudar de ideias e planos, elas seguem comprando muito, 48% das vendas de leves foram por vendas diretas (da qual as locadoras têm grande participação) e estima-se repitam volume similar ao que compraram em 2022.

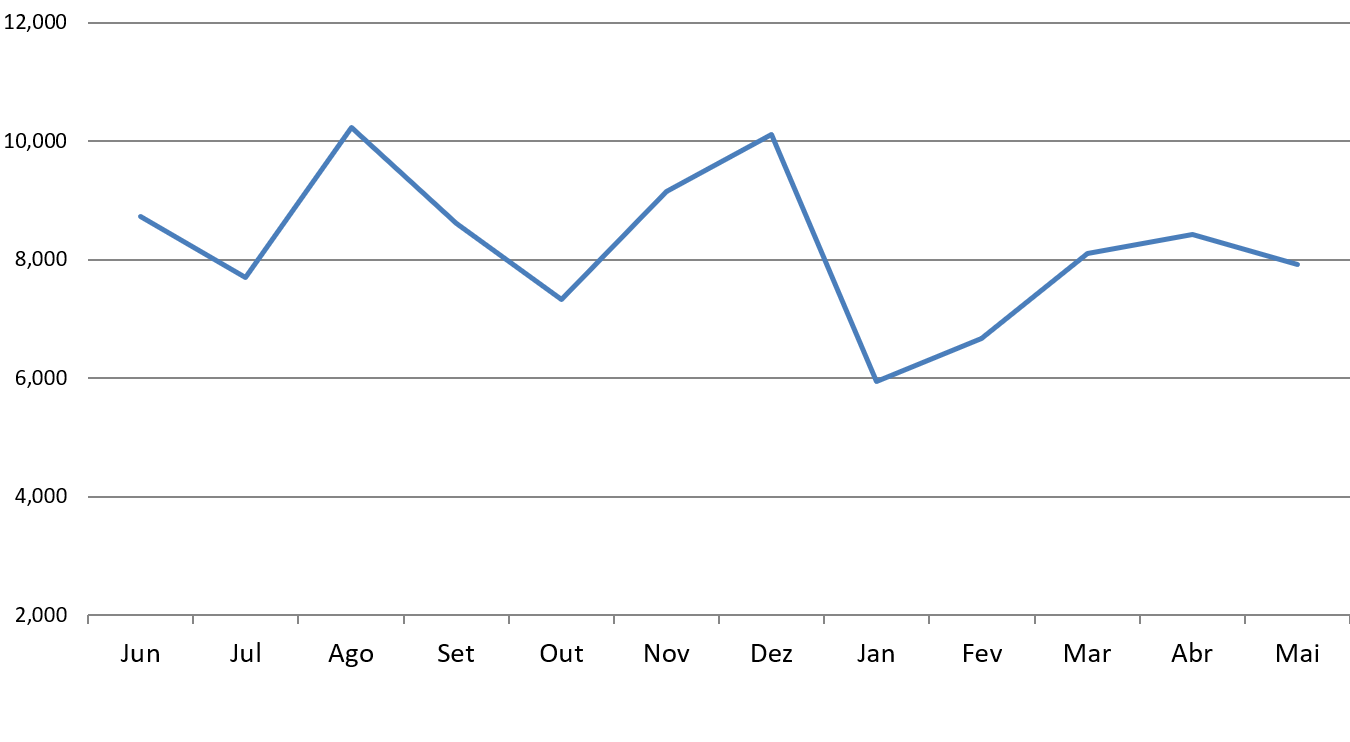

Os emplacamentos diários de leves em maio ficaram em 7.923, 4% abaixo de abril, o varejo segue com baixo volume de vendas.

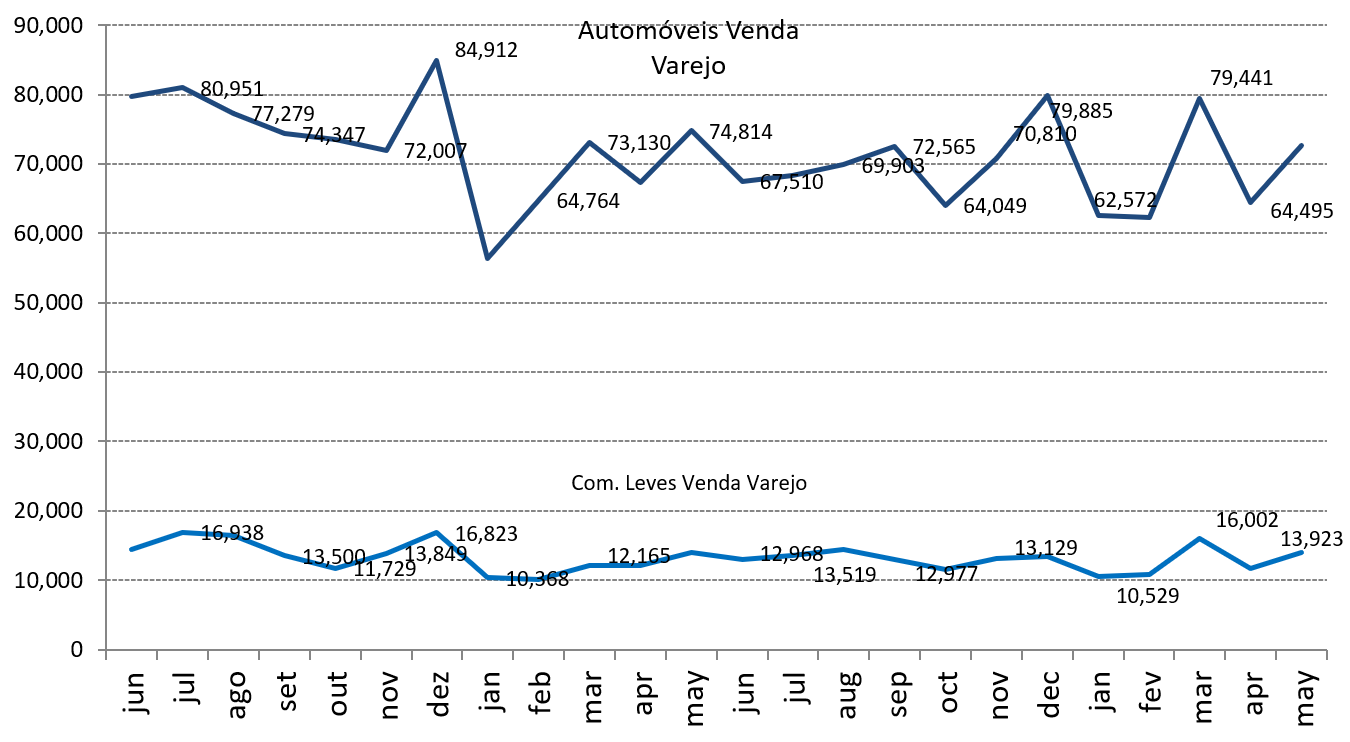

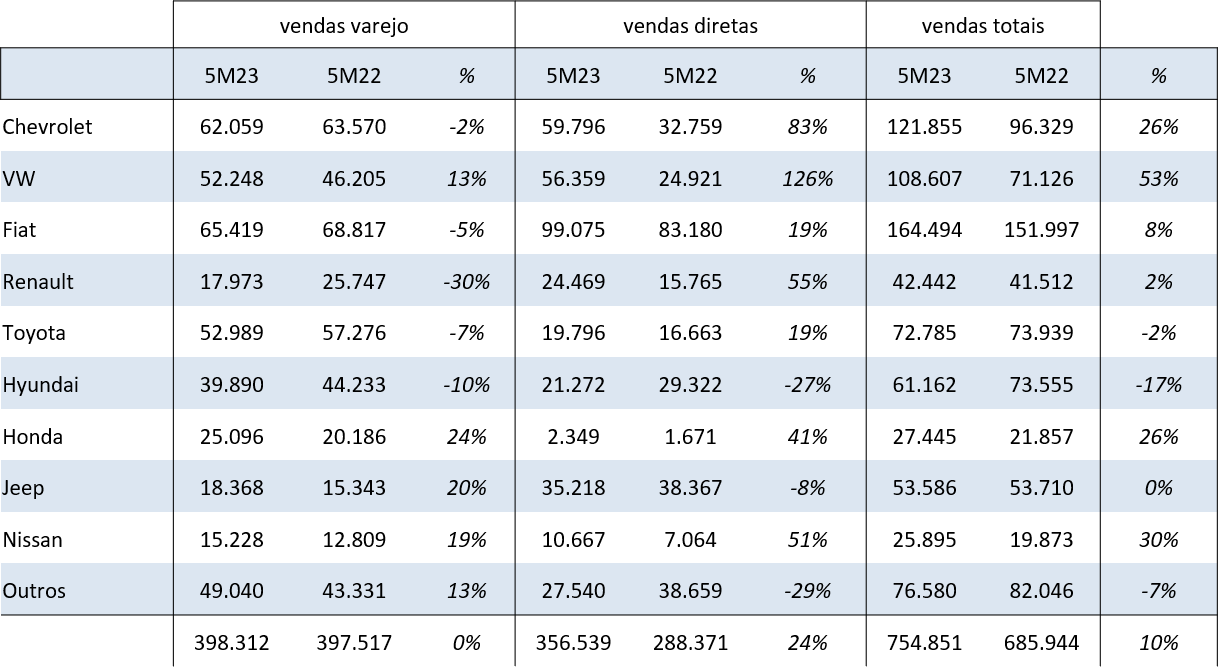

Na tabela abaixo, notamos que o total do varejo está similar ao ano passado e as vendas diretas estão 24% superiores.

Ranking do mês e dos primeiros cinco meses

Fiat na frente, com 34.438 unidades, VW em 2º, com 27.385, graças às boas vendas do Polo, Chevrolet em 3º, 26.220, Toyota consolidada na 4ª posição, Jeep em 5º, Hyundai, Renault, Honda, Nissan e Peugeot, fechando os dez primeiros. Os modelos que mais devem beneficiar-se do pacote de estímulos do governo, teoricamente seriam o Mobi e o Kwid, e foram justamente os mais afetados pela “paradeira geral” que falamos em maio. No acumulado do ano, Fiat na frente, com 164.494, Chevrolet em 2º, com 121.855, VW em 3º, 108.607, Toyota em 4º, Hyundai, Jeep, Renault, Honda, Nissan e Citroën na ordem dos 10 mais vendidos.

O mercado ganhou novo líder de vendas, o Polo (foto de abertura) fechou o mês na frente, com 7.636 unidades, seguido pelo Onix, com 6.947, T-Cross em 3º, 6.012, Onix Plus em 4º, Compasss, Tracker, Creta, Argo e HR-V fechando os dez primeiros. Um Honda não figurava nessa posição havia alguns anos.

No acumulado do ano, os dois compactos Chevrolet seguem na frente com Polo em 3º, depois HB20, Compass, Creta.

Nos comerciais leves a Strada mantém-se na liderança, não só da categoria, como no geral também, Fechou maio com 9.736 unidades vendidas, Toro em 2º, 4.986, Hilux em 3º, 3.986, Saveiro em 4º, Montana, S10. No acumulado do ano a ordem do ranking é quase igual, com a Montana na 6ª posição.

Ano com menos lançamentos, o de maior impacto é o da Rampage, a compacta da Ram produzida na fábrica de Goiana, PE, que o AE cobriu aqui. Também merecem destaque duas marcas chinesas, a Great Wall Motors, ou GWM, que lançou três versões do Haval, e do BYD, ambos híbridos com carregador na tomada.

Até mês que vem!

MAS