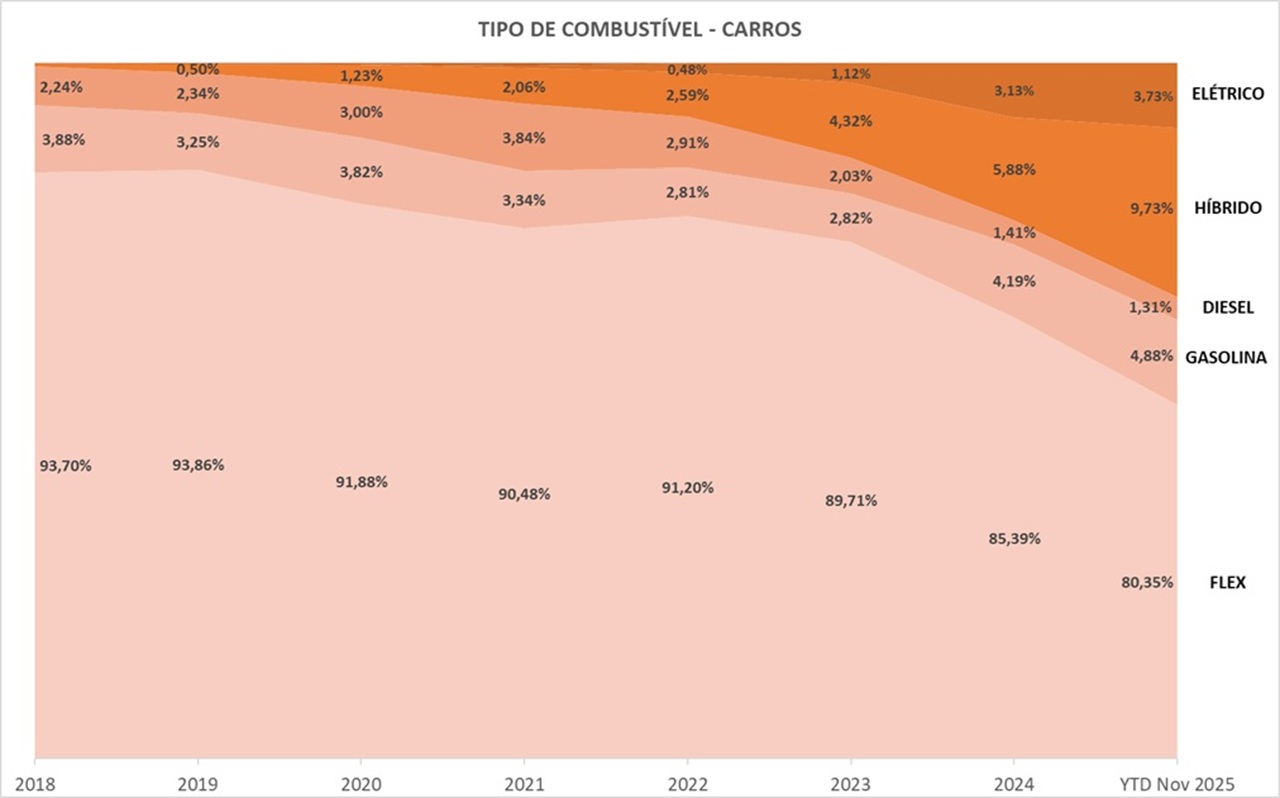

A K.LUME Consultoria acaba de publicar um levantamento que acompanha, ano a ano desde 2018, a participação dos diferentes tipos de propulsão nas vendas de veículos novos no Brasil — bicombustível (flex), gasolina, diesel, híbridos e elétricos. O dado mais evidente e que não surpreende quem acompanha este mercado com certa dose de ceticismo, é o encolhimento progressivo do domínio dos modelos bicombustíveis: dos estratosféricos 93,70% entre automóveis de passeio em 2018 (e já foi até maior) para 80,35% no acumulado deste ano.

Existem duas forças claras por trás desta alteração de participação.

A primeira é a chegada e a consolidação de marcas chinesas que apostam pesado em eletrificação e em uma ofensiva comercial agressiva, com fábricas, redes de vendas em expansão e oferta de produtos competitivos em preço, qualidade e conteúdo. A BYD e a GWM não são meros nomes na prateleira. Traduziram seus investimentos em ações práticas que aceleraram a oferta de híbridos e elétricos para o consumidor brasileiro e atraíram outras empresas no que denomino ser o sexto ciclo da indústria automobilística brasileira.

A segunda força visível é a clara resposta das fabricantes tradicionais, não por intermédio de uma revolução instantânea, mas um ajuste pragmático. Além das pressões políticas, absolutamente normais no meio, passaram a importar modelos e iniciaram o processo de eletrificação local com a introdução de veículos híbridos bicombustíveis com uma tecnologia pensada especificamente para o nosso país e, de forma mais profunda, pensada para nossa matriz energética.

A Stellantis, por exemplo, vem acelerando a introdução de soluções híbridas com foco no Brasil e suas tecnologias híbridas leves adaptadas ao motor bicombustível (flex / Bio-Hybrid) para quatro modelos já lançados e planos de ampliar este portfólio. Quase todas as outras seguirão o mesmo caminho com lançamentos nos próximos anos. Este eixo altera a equação de custos ao consumidor final pressionando a combinação entre versões a combustão e a combustão híbridas.

Esses movimentos externos e internos desdobram-se em consequências práticas, que o gráfico abaixo demonstra: a eletrificação saltou de uma fatia quase simbólica (0,19%) em 2018 para 13,46% no acumulado deste ano, reflexo da oferta chinesa e dos híbridos já produzidos localmente. Entretanto importante frisar que o impacto sobre o bolso do comprador médio não é imediato pois as reduções tarifárias, incentivos e maior concorrência costumam reduzir preços de lista, não traduzem em uma queda linear no custo final.

Vendas diretas

Sendo simplista e objetivo, no cenário das Vendas Diretas, os dados indicam claramente a segurança necessária neste mercado. As vendas diretas são compostas vendas diretamente das fabricantes ao consumidor final definidos por lei como, por exemplo: taxistas, produtores rurais, vendas destinadas à pessoas com deficiência, vendas corporativas, vendas governamentais, entre outras poucas exceções.

Neste mercado, em especial aos que utilizam o veículo num aspecto comercial, existe a necessidade de robustez, previsibilidade de TCO (custo total de propriedade) e a necessidade de operação. Tais elementos evidenciam que o risco é um elemento que está fora da equação desta área de negócio.

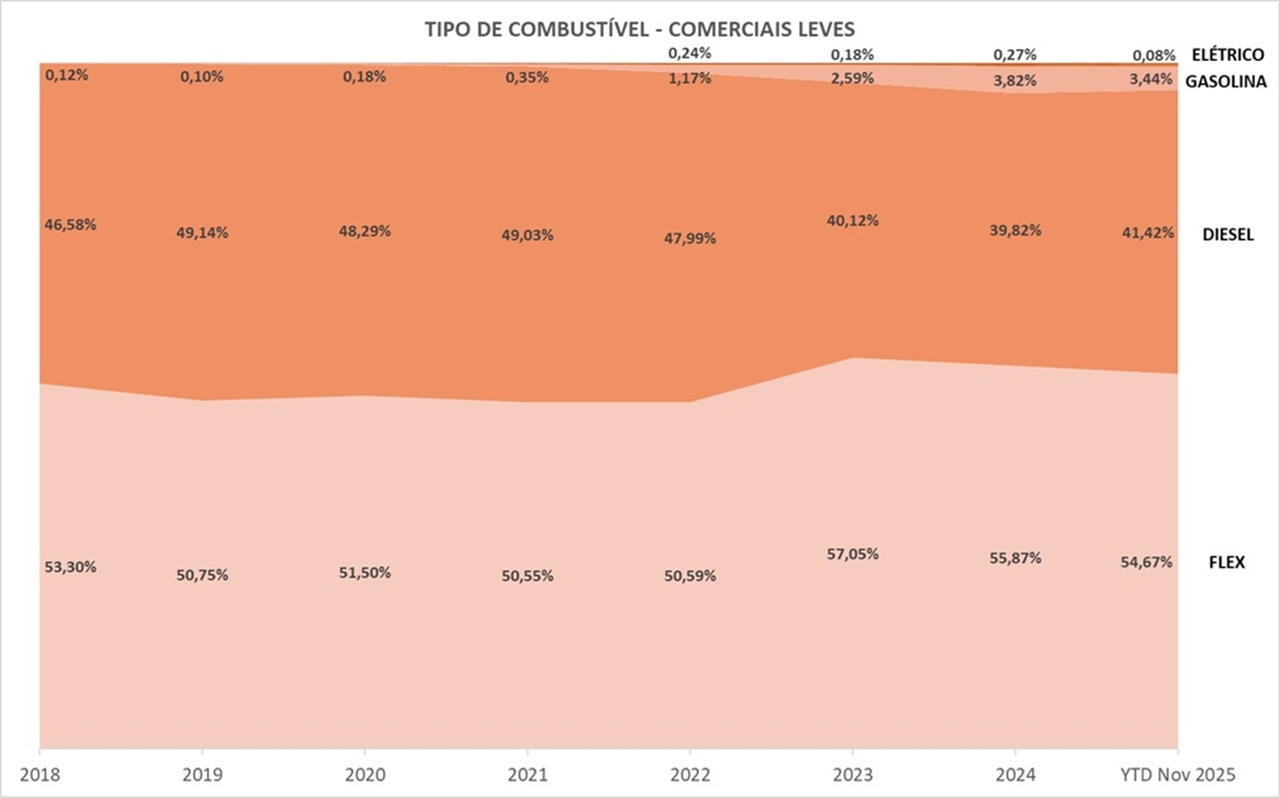

Comerciais leves

Entre os comerciais leves, que incluem as picapes e os furgões, o quadro é diferente. A natureza do uso para trabalho, com quilometragens elevadas e a necessidade de reabastecimento rápido mantém o diesel e o bicombustível em posições de destaque. A migração para elétricos neste segmento esbarra não apenas no preço do produto, mas na adequação operacional: alcance útil, infraestrutura de recarga em rotas de trabalho, tempos de recarga e disponibilidade de modelos pensados para trabalho mais pesado.

Em rotas de percurso definido, em grandes centros urbanos ou com restrição de acesso, os veículos eletrificados são uma solução já presente, principalmente destinados nas etapas finas de entrega (“last-mile“). Entretanto, por ora, a eletrificação aparece unicamente em fatias residuais neste segmento. Movimentos de “downsizing” (motores menores com aplicação de turbo para diminuição das emissões de dióxido de carbono) e a ascensão das picapes médias indicam as preferências pelo diesel e pelo bicombustível. Tais observações são, no fim, um ajuste de produto à real demanda do que o mercado requer.

Em rotas de percurso definido, em grandes centros urbanos ou com restrição de acesso, os veículos eletrificados são uma solução já presente, principalmente destinados nas etapas finas de entrega (“last-mile“). Entretanto, por ora, a eletrificação aparece unicamente em fatias residuais neste segmento. Movimentos de “downsizing” (motores menores com aplicação de turbo para diminuição das emissões de dióxido de carbono) e a ascensão das picapes médias indicam as preferências pelo diesel e pelo bicombustível. Tais observações são, no fim, um ajuste de produto à real demanda do que o mercado requer.

Investimentos

Do ponto de vista industrial e estratégico, existem avanços. GWM está em níveis avançados em sua fábrica em Iracemápolis, no interior de São Paulo.

A BYD investe além de sua fábrica na Bahia, em negociação de minas de lítio e planeja escala produtiva no Brasil.

Ambas trazem a real dimensão do processo de eletrificação no Brasil além do simples comércio de veículo indicando que a eletrificação não será uma moda passageira. De forma usual costumo indicar que a eletrificação é um processo sem retorno para a indústria automobilística em geral. Desde que assinado o Acordo de Paris, em 2015, esta indústria foi a escolhida, por diversos fatores, a que deveria mudar. A partir de agora, todos os novos lançamentos serão, no mínimo, híbridos.

Desenvolvimentos

O Brasil ainda não possui nenhuma cadeia minimamente estruturada em respeito aos fornecedores para veículos eletrificados como: baterias, células e mesmo os elementos mais estruturais como o refino da mineração. A simples presença de veículos importados não garante qualquer desenvolvimento industrial nestas áreas ou muito menos soberania tecnológica. Nosso país deve investir em fornecedores locais robustos alinhados a cadeias externas e para isto é necessário volume, investimentos e apoio governamental.

Sem qualquer desenvolvimento local acima elencados, as únicas áreas que poderão se desenvolver serão as áreas de pós-venda e na qualificação da mão de obra para prestação de serviços de manutenção. Muito pouco para um país que está entre os 10 maiores produtores e vendedores de veículos novos desde 2003, líder regional neste segmento e que pretende se desenvolver ainda mais nesta área.

O consumidor deve se preparar para um mercado de coexistência de arquiteturas distintas durante a próxima década em que o veículo bicombustível a combustão perde fatia gradativa de mercado, o híbrido (inclusive o flex) ocupa um espaço intermediário enquanto o elétrico avança em centros urbanos e frotas com perfis adequados aumentando cada vez mais a sua participação. Será um rearranjo lento, mas irreversível visando a descarbonização

O processo de eletrificação avançará independentemente de querermos ou não, entretanto o ritmo e o alcance dependerão de política industrial, logística, financiamento e, sobretudo, das escolhas empresariais que a agenda do Brasil se permitir a realizar.

MKN

A coluna “Visão estratégica” é de exclusiva responsabilidade do seu autor.