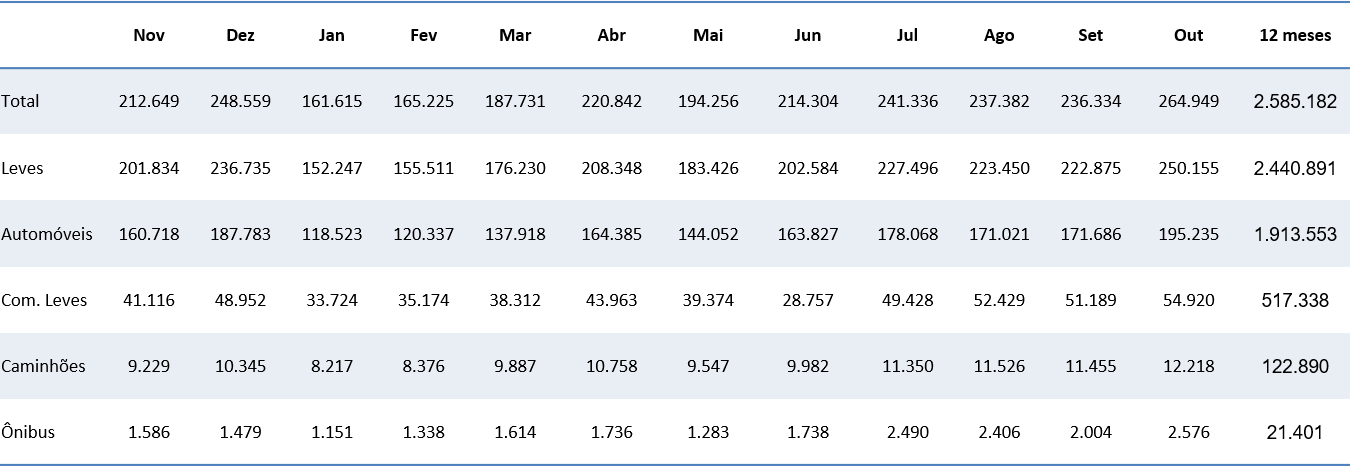

O salto nos licenciamentos de outubro surpreendeu a todos, tornando-o o mais forte de vendas dos últimos 12 meses, superando não só dezembro de 2023, como também o melhor outubro dos últimos dez anos. Emplacaram-se um total de 264.949 autoveículos, sendo 250.155 leves, 12.218 caminhões e 2.576 ônibus. Se olharmos os últimos doze meses da tabela abaixo, notamos que o patamar de 2,6 milhões já foi atingido, portanto nos últimos dois meses será superado com facilidade.

A Selic seguiu aumentando, quarta-feira passada chegou a 11,25% ao ano, em novo movimento do BC em conter a alta da inflação, seguramente afetará os financiamentos futuros, porém este ano ainda não. Em outubro registrou-se alta de 25% nas vendas de leves financiadas, justo elas que vieram puxando boa parte do crescimento registrado até então. Projeções para 2025 irão arrefecer se a Selic não voltar a ficar abaixo dos 10%.

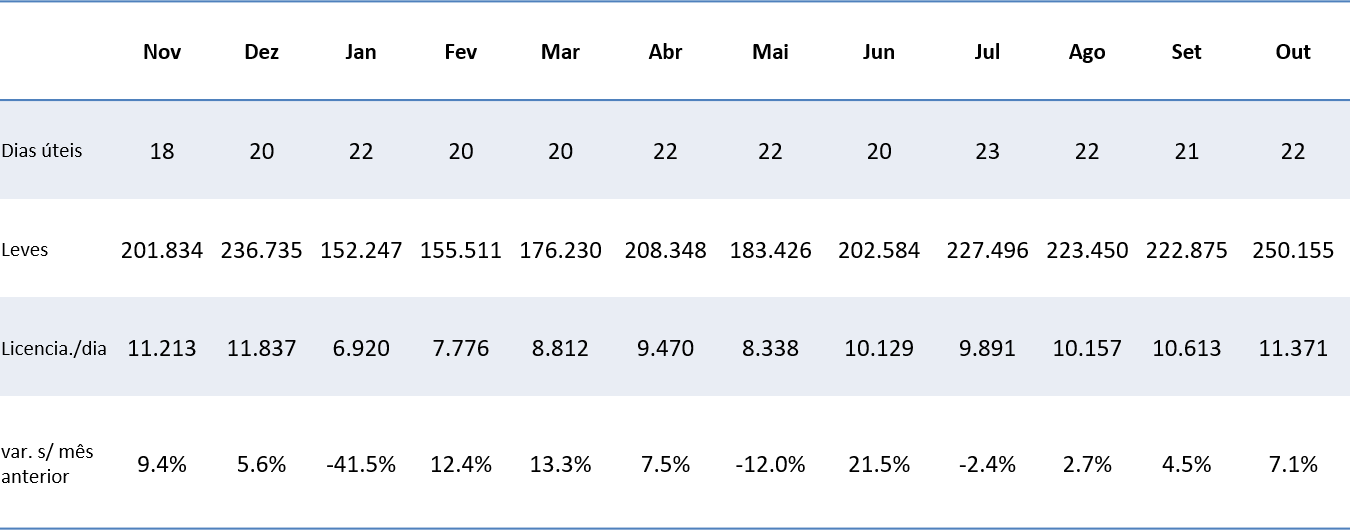

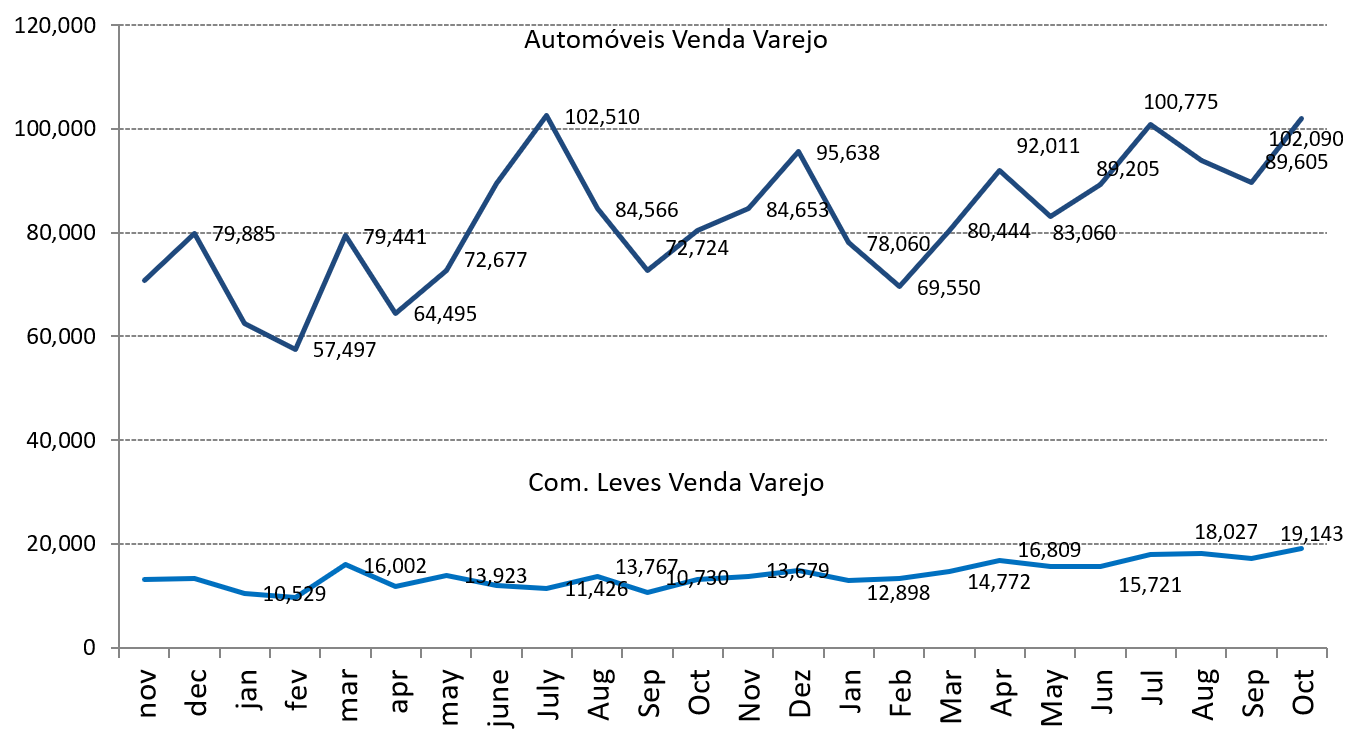

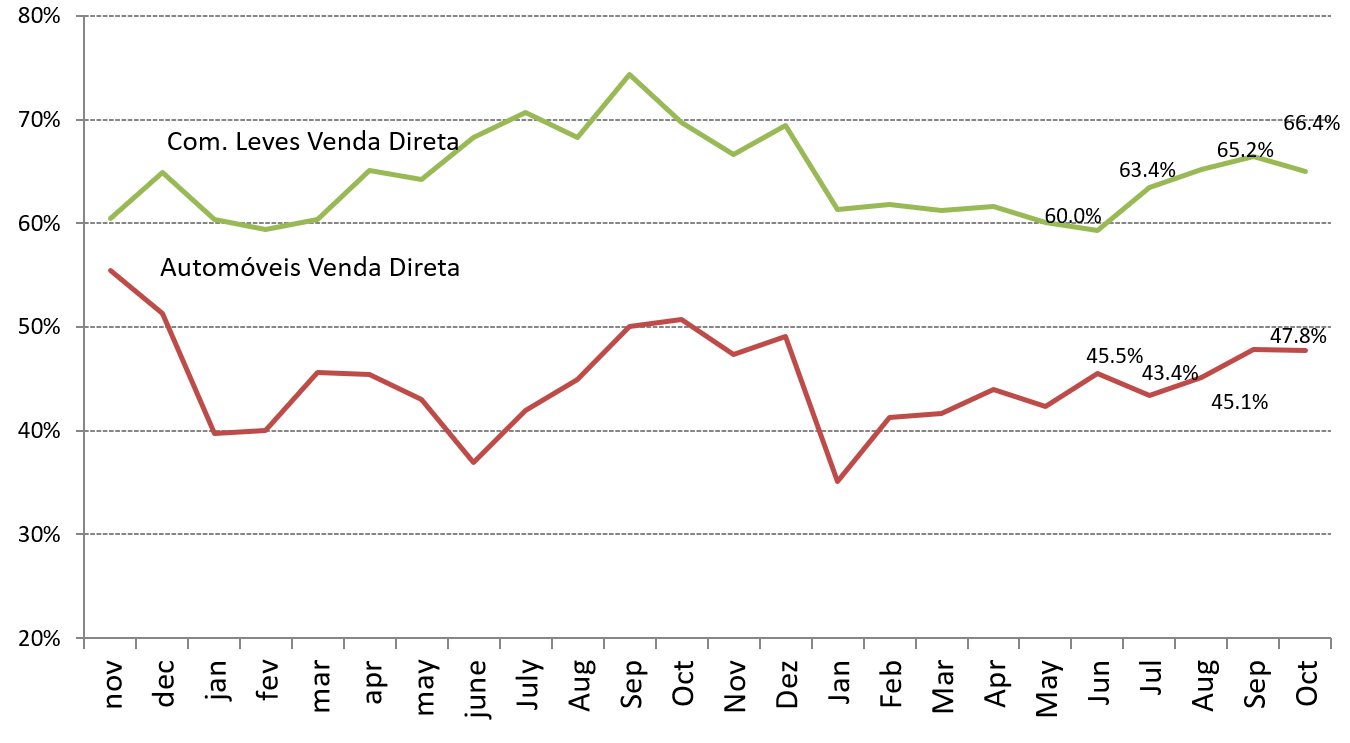

Licenciamentos diários de leves atingiram 11.371, vendas de automóveis no varejo de 102.090 unidades e outras 19.143 de comerciais leves, somando com outras boas vendas diretas de, respectivamente 93.111 e 35.552 e chegamos às quase 250 mil unidades do mês. Crescimento de leves no ano foi de 15% e de outubro contra outubro, de 21%. Deu gosto de ver.

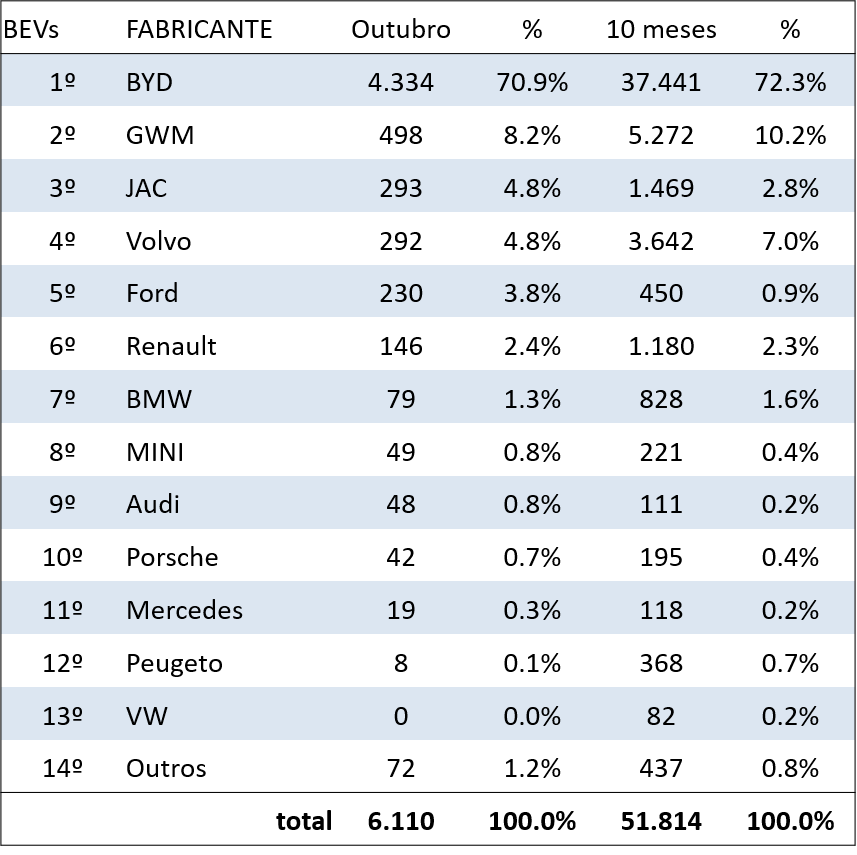

Na apresentação à imprensa do último dia 6, o presidente da Anfavea, Márcio de Lima Leite, nos apresentou outros números interessantes, o emprego na indústria também foi puxado para cima, as exportações se recuperando, não podia deixar de cutucar os importados da China, que apesar da alta do imposto de importação pedido pelos fabricantes locais e atendido, tem mantido presença crescente. Somente BYD e GWM detém 45% dos híbridos e híbridos de tomada e 82% dos elétricos puros.

No gráfico abaixo vemos o comportamento das vendas diárias ao longo dos anos 19 a 24 e o momento que batemos o patamar pre-pandemia.

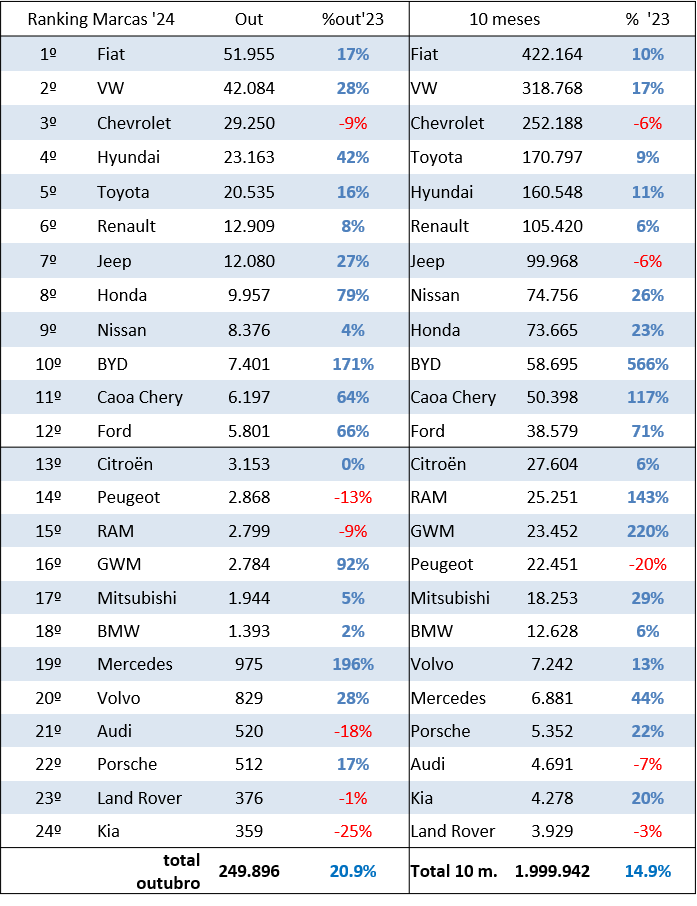

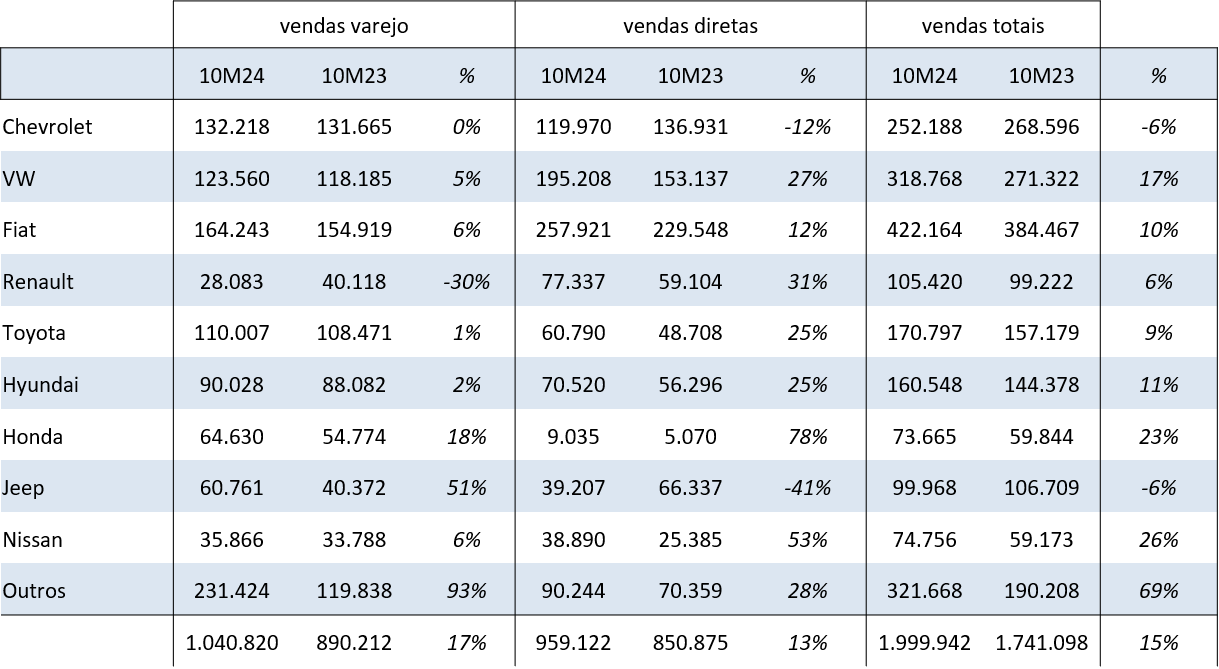

Nas vendas diretas e varejo por marcas (quadro abaixo), somente GM e Jeep recuaram, justamente as duas que vêm priorizando a rentabilidade via negócios nos concessionários, i.e., focadas no varejo.

RANKING DO MÊS E DOS DEZ MESES

Fiat voltou à casa das 50 mil unidades mensais (51.955), abrindo distância do 2º e 3º colocados, respectivamente VW (42.084) e GM (29.050), Hyundai em 4º, com 23.163, depois Toyota, Renault, Jeep, BYD firme na décima posição sem ser ameaçada. Nos dez meses a Fiat ficou com 422.164 unidades e crescimento de 10% sobre mesmo período de 2023, depois a VW, com 318.768 (+17%), GM, com 252.188, Toyota, 170.797, Hyundai, Renault, Jeep, Nissan, Honda e BYD fechando os dez primeiros.

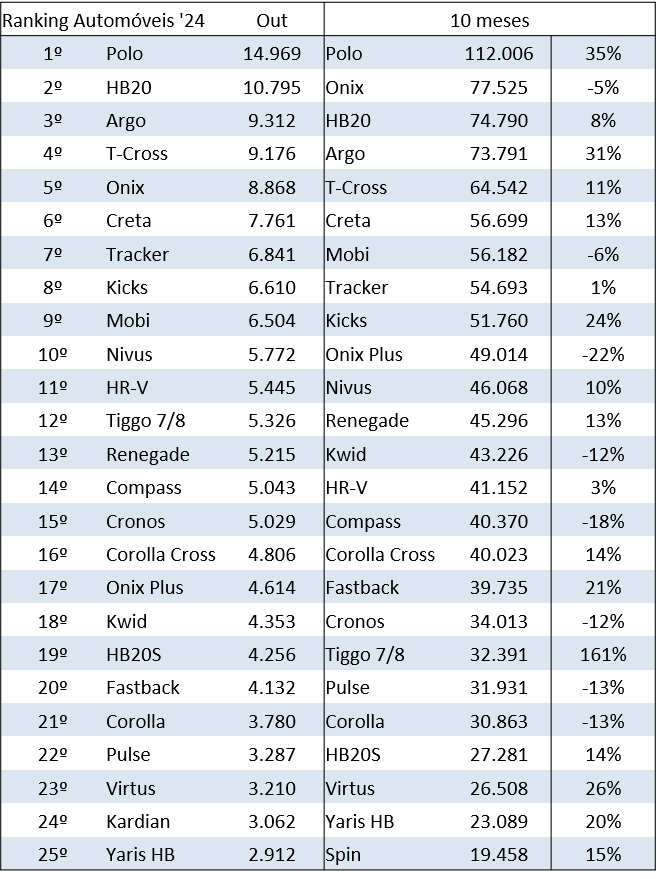

Nos automóveis o Polo (foto de abertura) voltou ao 1º lugar absoluto, superando a Strada por 328 unidades, com 14.969, HB20 em 2º, 10.795, Argo em 3º, T-Cross em 4º, assegurando sua liderança nos suves, depois Onix, Creta, Tracker. Em dez meses o Polo vendeu 112.006, Onix em 2º, 77.525, HB20 em 3º, 74.790 e Argo em 4º (73.791), todos bastante próximos, apontando que o ranking só se confirmará com o fechamento do ano.

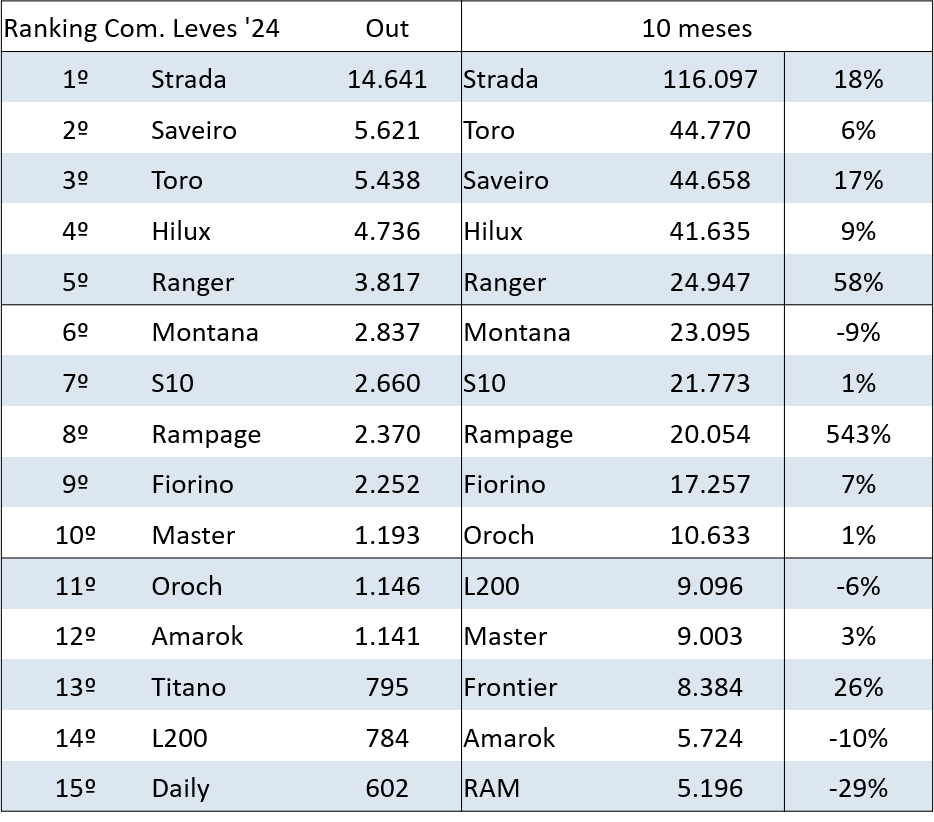

Nas picapes a Strada ficou com 14.641 emplacamentos, Saveiro forte em 2º, com 5.621, Toro em 3º, 5.438, Hilux em 4º, 4.736 e Ranger surpreendendo em 5º, 3.817, mostrando que a renovação total lhe vem fazendo muito bem. O rejuvenescimento da Amarok aparentemente puxou as suas vendas também, foram 1.141 picapes no mês. Até outubro o panorama fica com Strada em primeiríssimo (automóveis e comerciais), com 116.097 unidades, Toro em 2º, 44.770, Saveiro na cola, 44.658, depois Hilux, Ranger, Montana, S10 e Rampage.

Este mês a Ram apresentou-nos a Rampage 2025 com nova motorização diesel, 2.2 L e 200 cv, que acredito deve puxar ainda mais as suas vendas no segmento.

Até mês que vem!

MAS