Em dezembro de 2024 fiz um estudo indicando o desempenho do Brasil com respeito a infraestrutura de eletropostos públicos e semipúblicos disponíveis em relação a mercados europeus. Já havia feito estudos similares via LinkedIn, mas este era o estudo mais atualizado disponibilizado.

Naquela oportunidade discorri que embora os veículos eletrificados sejam parte de um futuro irreversível, a questão dos eletropostos públicos e semipúblicos no Brasil ainda carecia de estrutura para a ampla adoção deste tipo de veículo.

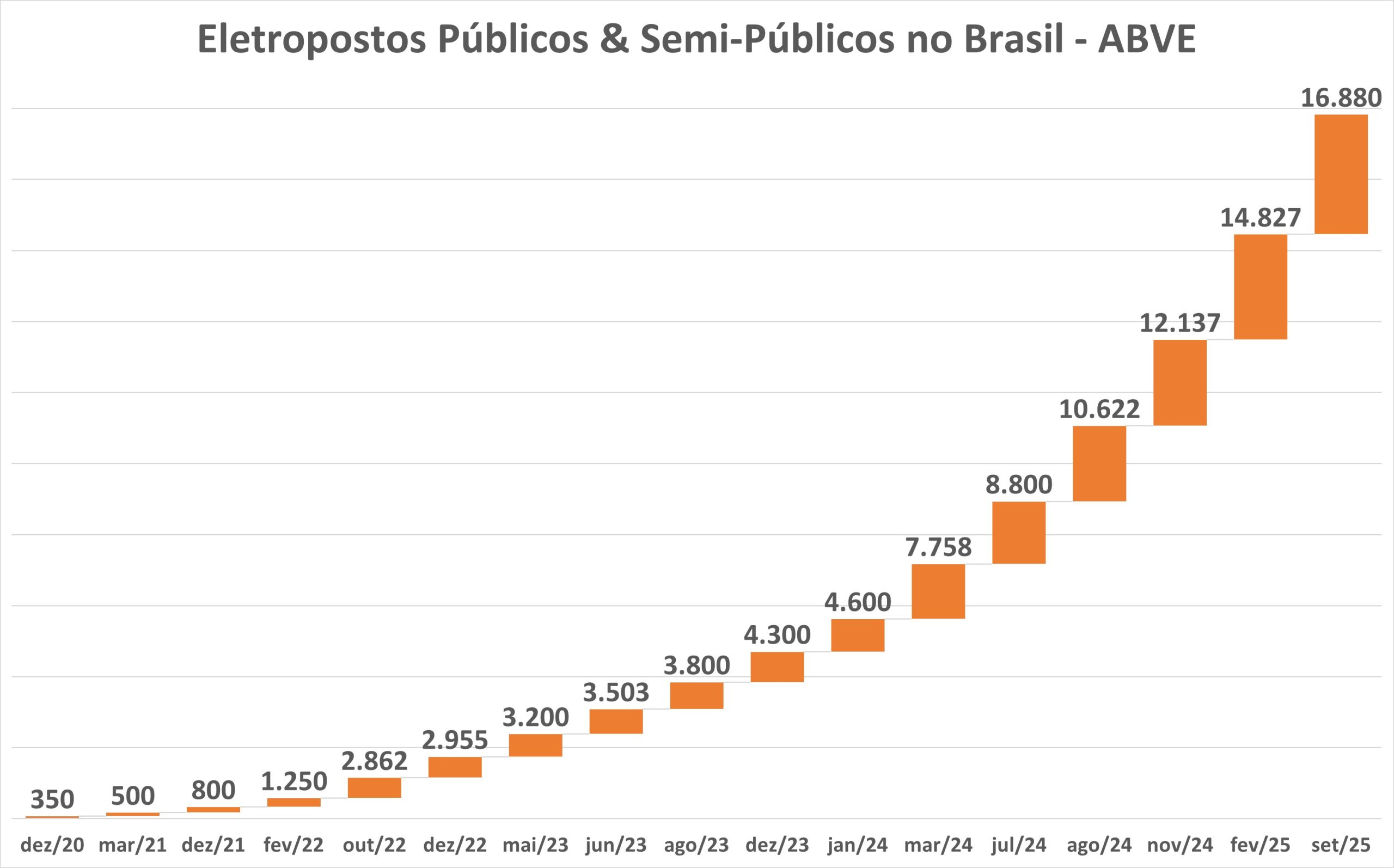

Com dados de novembro de 2024, os 12.137 carregadores públicos e semipúblicos, números fornecifos pela Associação Brasileira do Veículo Elétrico (ABVE), colocavam o Brasil no seguinte cenário em relação aos países europeus:

– Luxemburgo: 290 vezes mais carregadores que o Brasil (sem Amazônia Legal e o Pantanal);

– Portugal: 27,11 vezes;

– Espanha: 21,13 vezes; e,

– Letônia: 4,97 vezes.

E a situação hoje, como está?

O crescimento na oferta de carregadores públicos e semipúblicos no Brasil foi de 39,1% atingindo o número de 16.880 em setembro de 2025 segundo números recentes da própria ABVE. Saliento positivamente o trabalho realizado pela associação e seus parceiros nesta área; a questão que chamo a atenção diz respeito ao fato de que ainda estamos aquém dos países europeus.

No comparativo com os países europeus, o cenário melhorou levemente:

– Luxemburgo: 224,1 vezes mais carregadores que o Brasil (sem Amazônia Legal e o Pantanal);

– Portugal: 23,7 vezes;

– Espanha: 17,5 vezes; e,

– Letônia: 4,6 vezes.

E quanto ao desenvolvimento brasileiro?

Uma outra análise possível, em função da divulgação de novos dados, é o tipo de carregador utilizado. Não entrarei no detalhamento das potências destes carregadores mesmo porque estes dados não foram divulgados, mas, de forma explicativa e extremamente simplista, quanto maior potência, mais rápido os carregadores podem recarrear a bateria do veículos (sendo limitados apenas pela capacidade do próprio veículo).

Os carregadores de corrente alternada (AC, alternating current)) são mais lentos, mais baratos e exigem uma infraestrutura elétrica relativamente menor. São os mais simples e por este motivo os mais comuns carregadores disponíveis no Brasil possuindo uma potência de carregamento que varia entre 3,7 kW e 22 kW. Por serem os de menores custos (e potência) são, majoritariamente, os de maior volume.

Os carregadores de corrente contínua (tipo DC, direct current) garantem uma velocidade muito maior no carregamento, mas têm a contrapartida de necessitarem de um investimento maior em equipamentos.

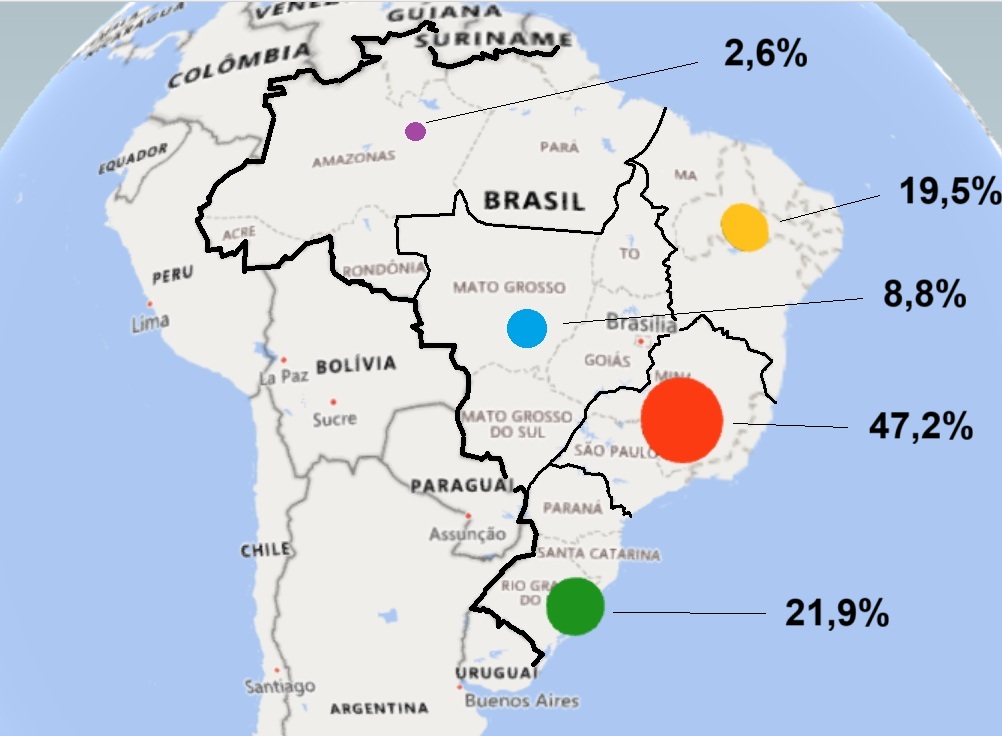

Pelos números da ABVE, 77,2% dos carregadores (13.025 unidades) no Brasil são do tipo AC e 22,8% (3.855 unidades) são DC. Além disto existe uma alta concentração em uma determinada região: 47,2% de todos os carregadores no Brasil se encontram na região sudeste; dos 13.025 carregadores AC, 50,2% e dos 3.855 carregadores DC, 37,3% se encontram na mesma região.

E, ainda mais concentrado, 27,7% de todos os carregadores, 29,6% dos carregadores AC e 21,5% dos carregadores DC estão localizados especificamente no estado de São Paulo. Mesmo na Capital é evidente tal concentração, pois encontramos carregadores, em geral, nas grande avenidas, shoppings e locais de alta concentração populacional; em locais mais periféricos a baixa concentração de carregadores de qualquer tipo ainda é evidente, devendo ser necessário o usuário possuir um carregador residencial. Aliás, esta ainda é a recomendação deste colunista para quem possui um veículo elétrico ou híbrido plug-in.

Como conclusão, de forma clara, no comparativo direto com os países europeus e no próprio desempenho interno, o Brasil melhorou, mas ainda existe um (grande) caminho a ser percorrido para atingir melhores níveis ao usuário.

Regra

Para que esta tivesse tranquilidade no uso, uma regra internacional indica que o número de carregadores públicos e semipúblicos deveria ser o equivalente a 10% da da frota dos veículos elétricos (regra do 1:10 utilizada pela China). Com base nos dados da ABVE, hoje possuímos aproximadamente uma frota circulante de 520 mil veículos eletrificados o que ensejaria o número de 52 mil carregadores a serem distribuídos conforme a realidade de cada região. Sem entrar no detalhe da distribuição regional, os quase 17 mil carregadores existentes no Brasil ainda não atingiriam um terço do que os brasileiros necessitam.

Isto definitivamente não é um entrave ao crescimento e à utilização de um veículo eletrificado, mas deve ser levado em consideração no processo de compram em conjunto com outros fatores como: tipo de uso, alcance da bateria, tempo de recarga, trajeto, capacidade de recarga, entre outros fatores.

O processo de eletrificação é não regressa; trata-se de um futuro que já está presente em nosso dia a dia e se tornará cada vez mais evidente, principalmente com novos lançamentos pela indústria nacional, a partir de 2026.

Sempre escrevo e digo: querendo ou não, gostando ou não, o futuro será eletrificado!

MKN

A coluna “Visão estratégica” é de exclusiva responsabilidade do seu autor.

Imagem de abertura: do autor por meio de inteliogência artificial

Gráficos: K.Lume Consultoria