Com tanto assunto bacana para escrever nestes últimos tempos, vem a Avis e contradiz a última coluna… Venho aqui, escrevo positivamente sobre a aquisição de veículos pela Localiza e a Avis, claramente após ler esta coluna (hahaha), publica seu relatório financeiro indicando o contrário lá na América do Norte.

Aí muitos já se recordaram da Hertz… e pensaram! Sabia… a Avis e a Hertz corroboram minha linha de pensamento e a Localiza será a próxima a perder dinheiro! Será outra locadora de veículos que irá pelo mesmo caminho!

Entretanto engana-se quem pensa que farei qualquer tipo de retratação neste momento. pois as questões são distintas e quem não curte veículo eletrificado que me perdoe, mas irei explicar em detalhes abaixo.

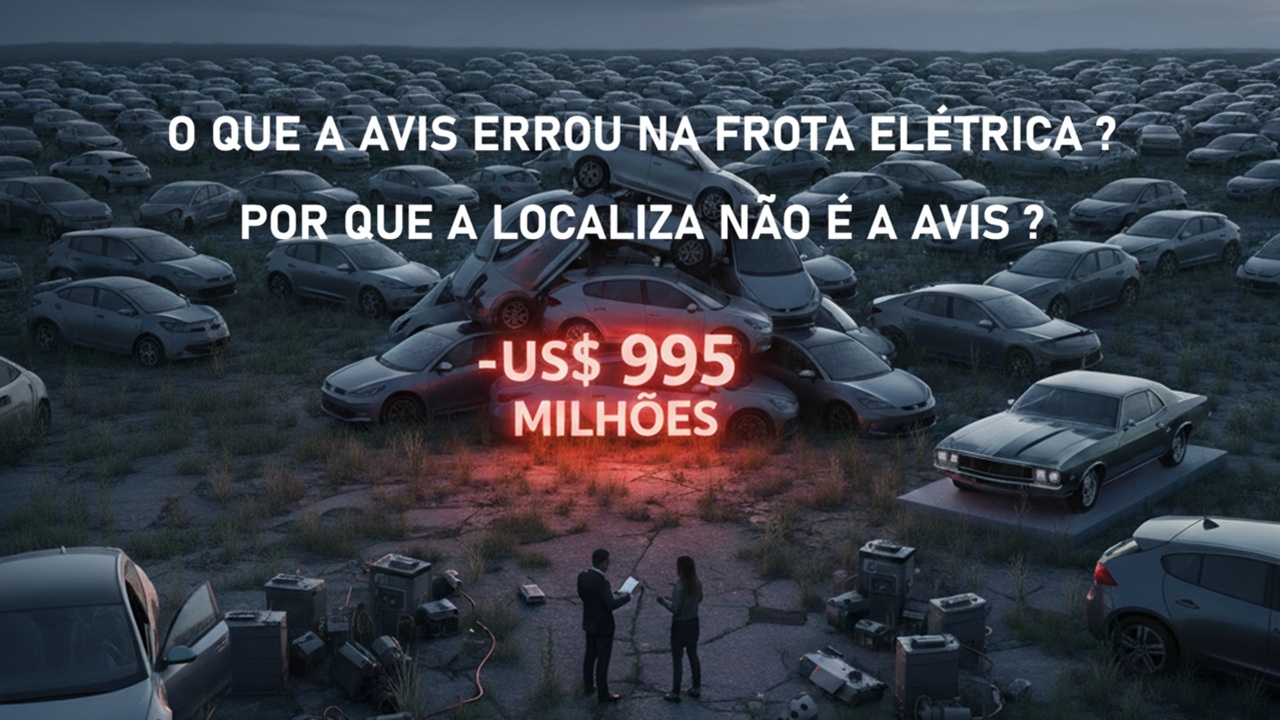

A Avis Budget Group Inc. anunciou dia 18 de fevereiro nos Estados Unidos os resultados financeiros do último trimestre de 2025 com receita de US$ 2,7 bilhões e prejuízo líquido de US$ 856 milhões. A receita anual, impulsionada por uma demanda de 2024, totalizou US$ 11,7 bilhões, mas o prejuízo líquido foi de US$ 995 milhões.

O maior vilão, claro, a desvalorização dos veículos elétricos! Por intermédio destes a Avis americana teve um reajuste contábil de US$ 518 milhões que serviram para acertar o valor dos veículos com os saus valores de mercado. Então, olhem só, semana passada eu disse ipsis litteris “A operação de uma locadora é, teoricamente, simples. São três pilares que precisam ser bem trabalhados: compra, operação e venda”. E é isso!

Então qual foi o maior erro no caso da Avis? Justamente a precificação no processo de venda. Não sou profundo conhecedor do mercado americano de locação, mas tudo indica que a Avis teve que vender seus veículos elétricos antes da hora indicando dois caminhos: um residual muito mais forte do que o esperado ou uma demanda muito abaixo da esperada.

No final de 2025 a Avis se deparou com um mercado onde a demanda se enfraqueceu e a oferta aumentou. Sabe o que acontece quando isso ocorre em qualquer mercado, com qualquer produto? Os preços desabam por aumento da oferta. Um mesmo número de pessoas procurando bem mais produtos… (no caso foi até pior, menos pessoas à procura de mais produtos). Mas sob este humilde ponto de vista, este fator contribuiu, mas não foi o determinante.

O problema principal foi a empresa ter estimado um determinado valor de venda de seu ativo, mas ter esquecido de combinar com o mercado! O valor venal do veículo desabou e a empresa amargou prejuízos que foram abertos às escâncaras no último balanço da empresa.

Alguém rodou nesta brincadeira de gente grande, ou num português mais tosco, ‘alguéns’ rodaram.

E não é difícil errar! E a conta não é para você, simples humano que adquire seu carro de vez em nunca. Pense na situação em que você compra seu carro, no concessionário, faz suas contas planejando o momento da venda errando em US$ 1.000,00 (R$ 5.200,00 hoje), o que é, convenhamos, muito pouco.

Agora, imagine numa situação de compra de 10 mil veículos, uma situação corriqueira numa grande locadora no Brasil ao longo de um ano e extremamente comum numa Avis, uma das maiores empresas mundiais no setor de locação de veículos. Neste caso, este mesmo erro causaria um prejuízo de US$ 10 milhões (ou R$ 52 milhões).

Segundo Julian Gritsch o problema foi num “erro de precificação do ativo, uma falha na compreensão do “residual”. Não se trata de uma falha na operação diária, mas na matemática fundamental do negócio, na premissa de valor de um bem que deveria sustentar o fluxo de caixa”.

Ainda segundo o mesmo especialista “o veículo elétrico, como ativo financeiro, exige uma disciplina completamente diferente e uma reavaliação dos modelos tradicionais de gestão de frota e, principalmente, de depreciação. O setor de locação não prospera com o entusiasmo do “hype” tecnológico; ele sobrevive e cresce com a rotação eficiente de capital e a gestão rigorosa do valor residual dos seus ativos”.

Corroboro com estas duas afirmações de Julian Gritsch!

O veículo eletrificado já faz parte de nossa realidade e como tal estará cada vez mais presente nas locadoras de veículos, seja por marketing, por ESG ou pela natural evolução tecnológica dos futuros modelos a serem lançados que trarão estas inovações em menor ou em maior grau. O que deve ser modificado é como o veículo eletrificado, e em especial o elétrico, deverá ser encarado sob a ótica financeira.

O sucesso de quatro ou cinco modelos não justifica o sucesso para todos. Não é possível que 38 marcas testando, homologando ou já em operação no Brasil sobrevivam com todos os seus modelos e versões! E vou mais adiante! Todas devem ser tratadas de forma igualitária? É óbvio que não. Cada uma deve ser tratada individualmente com respeito ao que fornecerão aos seus consumidores no Brasil bem como no mercado que porventura conquistarem. Não adianta ser fogo de palha! Certamente desta enorme quantidade de marcas somente algumas sobreviverão e muitas sequer lançarão produtos aqui por entenderem a complexidade de atuação no mercado brasileiro.

A Localiza, como boa mineira que é, começou quieta e pequena. Na coluna da semana passada já indiquei os números: 10 mil veículos representariam, hoje, apenas 1,6% da frota de 630 mil veículos da empresa ou apenas 0,8% se considerarmos que serão 10 mil veículos em dois anos. É muito pouco em se tratando de representatividade, mas que trarão ensinamentos profundos à empresa em relação ao produto, gestão e consumidor. Como igualmente já comentado, ensinamentos esses que serão benéficos inclusive para a própria BYD, de quem a Localiza comprará inicialmente esta frota.

O produto final é o mesmo, mas as receitas são totalmente diferentes e agora com um toque mineiro!

Só falta o cafezinho quentinho para acompanhar…

MKN

A coluna “Visão estratégica” é de exclusiva responsabilidade do seu autor.