Sabe o que as resoluções Gecex nº 774/2025 e a deliberação/medida Gecex de junho de 2026 têm em comum? Absolutamente TUDO quando se trata de veículos dentro das cotas.

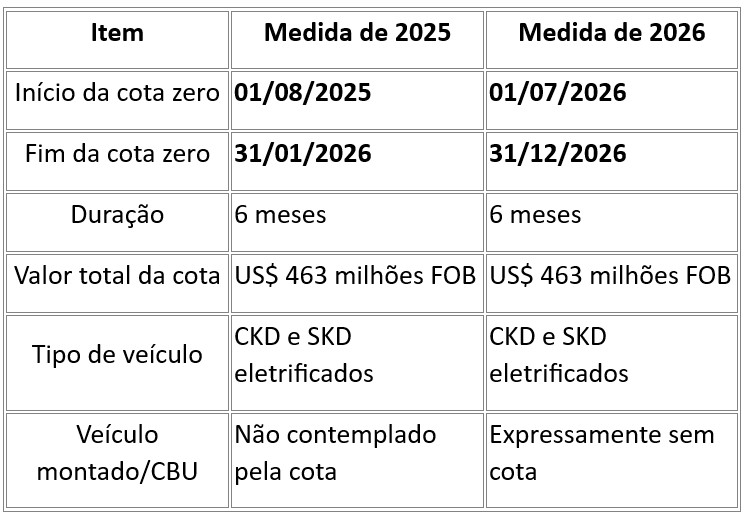

As resoluções tratam da imposição de cotas de importação com alíquota zero para veículos eletrificados CKD/SKD.

CKD: Completely Knocked Down, ou seja, completamente desmontado; o carro chega bem mais desmontado e existem processos de montagem industrial locais mais avançados em relação ao SKD.

SKD: Semi Knocked Down, ou seja, semidesmontado; o carro chega quase pronto e se monta o restante.

CBU: Completely Built-Up Uniy, ou veículo completamente montado.

A diferença central consiste no ambiente político. Enquanto na medida de 2025 o governo antecipou o fim do benefício tarifário para CKD concedendo uma cota de seis meses adicionais com alíquota zero para CKD/SKD, a medida de 2026 foi simplesmente uma prorrogação tácita da exceção.

A diferença central consiste no ambiente político. Enquanto na medida de 2025 o governo antecipou o fim do benefício tarifário para CKD concedendo uma cota de seis meses adicionais com alíquota zero para CKD/SKD, a medida de 2026 foi simplesmente uma prorrogação tácita da exceção.

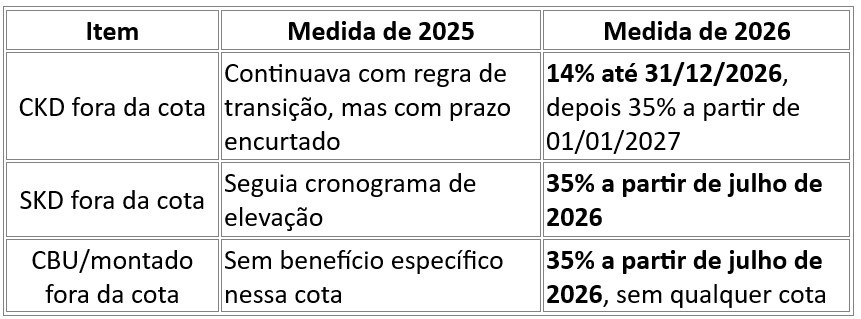

Se em 2025 o governo apertou a regra e permitiu uma transição, em 2026 ele manteve a regra dura renovando a janela de exceção.

O valor total da cota de US$ 463 milhões no preço FOB (Free on Board – custo do produto e do transporte até o porto de embarque ou local de origem), é dividido nas diferentes modalidades: US$ 84,5 milhões para os híbridos puros (NCM 8703.40.00), US$ 281 milhões para os híbridos plug-in (NCM 8703.60.00) e US$ 97,5 milhões para os elétricos puros (NCM 8703.80.00).

As diferenças consistem nas alíquotas quando se importam acima das cotas.

A resolução de 2025 previa a antecipação do fim da alíquota reduzida de CKD de 30/06/2028 para 31/12/2026. Com isto o governo brasileiro indicou que reduziria o benefício do CKD em relação ao tempo, mas permitiria cota 0% por um período de transição.

Na de 2026 indicou que veículos em SKD e CBU terão impostos de importação de 35% a partir de julho de 2026 e que CKD seriam estes mesmos impostos a partir de janeiro de 2027. Até lá o CKD o imposto de importação de 14%.

Em 2025 nos bastidores da indústria, e antes da publicação da resolução Gecex nº 774, as informações davam como certa a vitória das empresas chinesas que iniciavam suas operações fabris no Brasil, em especial GWM e BYD. Esta última mais especificamente pois era dela o pleito junto ao governo pedindo ampliação do prazo. As primeiras informações que chegavam aos analistas corroboravam este entendimento, mas a partir do momento que o documento tomou corpo, ficou claro que o pleito na verdade fora vencido pela Anfavea pois a limitação das alíquotas pelo preço FOB permitiriam apenas “poucas” unidades dentro da cota.

Em 2026 a ampliação de prazo muda de discurso pois as fábricas estão mais avançadas. A GWM se pronunciou indicando que para ela a alíquota pouco altera seus planos. Já a BYD informou que também não fez qualquer pedido de renovação.

Então de onde veio este pedido de prorrogação?

Até onde foi possível rastrear, o pedido veio por intermédio do governo da Bahia, para proteger a implantação da unidade fabril de Camaçari, onde está instalada a fábrica da… BYD.

Conclusão

O problema não são as alíquotas em si, mas a insegurança jurídica, tão questionada com respeito ao Brasil, que ela provoca. Nunca existe uma previsibilidade do que pode ocorrer aqui, o que é ruim pois investidores dão preferência a segurança nas decisões.

Pelo Mover já temos investimentos em plantas produtivas que ultrapassam os R$ 130 bilhões e novos investimentos em plantas fabris de outras empresas chinesas já anunciados. Então, sob meu ponto de vista, o país deve agir com maior parcimônia em suas decisões.

A indústria brasileira é capaz de desenvolver novas tecnologias, pois temos capacidade e inteligência locais para desenvolver qualquer coisa que seja adequado ao nosso país e região, mas temos que ter um planejamento de longo prazo, apartidário, além de obrigatoriamente pensar de forma inteligente e estruturada.

Não existe país no mundo que não tenha desenvolvido sua indústria automobilística sem incentivos, mas tem que haver um limite definido, metas claras e resultado estratégico definido, sob pena de em 20 anos ainda estarmos num processo de renovação destas mesmas alíquotas de SKD e CKD.

Se o Brasil não pensar de formar estratégica, continuaremos a vender terras e importando produtos de valor agregado muito superiores. E, infelizmente, isto não se aplica somente a indústria automobilística…

MKN

A coluna “Visão estratégica” é de exclusiva responsabilidade do seu autor.