Caro leitor,

A partir deste mês contamos com o retorno do Marco Aurélio Strassen como editor do Ae, que se incumbirá de escrever matérias mensais sobre o mercado e o desempenho do emplacamento de automóveis.

Ae/PK

____________________________________________________________

O terrível mês de maio

O brasileiro é naturalmente um otimista. Incluo-me nesse clube. Otimismo lhe permite olhar para frente com a convicção de que o futuro será melhor e trabalhar para ele deixando de lado o “pensar para trás” que, invariavelmente, põe problemas antigos à frente de decisões importantes. Por outro lado, se exagerar no otimismo, corre-se o risco de ofuscar a realidade.

Meus colegas da indústria que trabalham com previsões e planejamento sofrem um bocado quando em circunstâncias favoráveis suas lideranças os obrigam a conter o otimismo e saem estimativas tímidas de crescimento nunca superior a dois dígitos. No contrário também são obrigados a pôr o pé no freio, desconheço previsões negativas que apostem no caos. No máximo, as planilhas apontam para redução de 5% quando olham para frente, com tendências a melhorar no 2º semestre e o ano que vem pode ficar no zero a zero.

A cada ano que acompanho as previsões, reforço minhas convicções de que os previsores da indústria são obrigados a ser otimistas. Acredito que o processo de seleção para essa posição tenha o otimismo como item obrigatório no perfil deles.

Quanto a mim, procuro corrigir o otimismo exagerado com ações no meio do caminho que me ajudem a alcançar os objetivos traçados. O problema é que sempre espero o início do ano e espero mais um pouco para entender por que os ventos positivos não estão soprando e mais um tanto para confirmar que eles não sopram e não soprarão, para aí então sair atrás do prejuízo. Fica a sensação que poderia haver feito mais se não fosse tão otimista ano a ano.

Na última crise dos bancos de 2008, aquela que arrastou a indústria de automóveis em quase todos continentes para o fundo do poço, o presidente brasileiro, numa ação de marketing otimista, chamou a crise de “marolinha” e rapidamente cuidou de articular ações de contenção que em poucos meses reconduziu o setor automobilístico e outros setores industriais para o rumo do crescimento. Essas medidas foram reconhecidas como anti-cíclicas, o empresariado e os bancos elogiaram, na época assisti até um ex-ministro da Fazenda alinhar-se aos elogiosos e dizer numa palestra que se fossem economistas da USP na condução da política econômica deste país, as ações teriam sentido oposto e a recessão se aprofundado, a exemplo do que sempre se vira até então.

A platéia riu e veio abaixo, ele estava certo. Numa receita pouco ortodoxa, o governo lançou estímulos com renúncia tributária, zerou o IPI para automóveis e comerciais leves e forçou os bancos oficiais a liberarem crédito de financiamento para os compradores, na contramão do que os bancos privados estavam fazendo. Estes, para não perder espaço nem clientes, não tardaram em acompanhar os bancos públicos (Banco do Brasil e Caixa Econômica Federal), e todos vimos o Brasil se recuperar em 2009 e nos anos que se seguiram.

Havia um problema a resolver no médio prazo, o de recuperar o IPI para os níveis habituais. A demanda por automóveis é reconhecidamente elástica. Por exemplo, se aumentarem o preço de todos autos em 5%, o consumo cai em proporções até maiores; o inverso também ocorre, mas de forma menos intensa. Assim, quando o governo decidisse retomar a arrecadação, assistiríamos uma queda do nível de vendas e conseqüente de produção. Então escalonaram essa retomada do IPI, mas adiaram várias vezes a volta do imposto cheio e a última data foi 1º. de janeiro deste ano.

Essa renúncia prolongada do IPI foi sem dúvida benéfica à indústria, mas gerou uma distorção interessante que poucas pessoas apontavam. Estimular setores da economia, entre eles o automobilístico para que saia da crise é uma coisa, manter a o estímulo inalterado anos a fio, para que a mesma indústria bata sucessivos recordes de produção e vendas, às custas desse estímulo, soou anacrônico e pode ser entendido como manobra populista e irresponsável, pois uma hora o imposto teria de voltar e ninguém vai acertar o momento do retorno sem enfrentar críticas ferozes, a inevitável retração de vendas, o desemprego, enfim.

A virada de 2014 para 2015 já sinalizava problemas. Ao consultar um colega sobre o fim do subsídio ao IPI anunciado para janeiro, que forçaria os preços dos automóveis e comerciais leves a subirem para compensar o fim da isenção de 4,5%, a maioria das opiniões convergia para que haveria crédito mais facilitado, que compensaria esse fator, total ou parcialmente. Os otimistas, eles de novo, contaminando a todos.

Essa facilidade de crédito não veio e o ano começou ladeira abaixo. E as “marolinhas” foram aumentando de tamanho, o suficiente para surfarmos rumo ao desastre numa onda tubo. Passou janeiro, fevereiro e as comparações com mesmo período do ano anterior já apontavam -20%.

Como desgraça pouca é bobagem, os fatores negativos pareceram vir do armário, somando-se escândalo do Petrolão, crise de credibilidade do “novo” governo, consumidor reticente em sair a comprar, tudo convergindo para trair as previsões de meus colegas. Para piorar, a possibilidade de novas medidas de estímulo com nova renúncia de IPI é próxima de zero, todos sabemos. Os remédios aplicados na crise anterior não serão os mesmos.

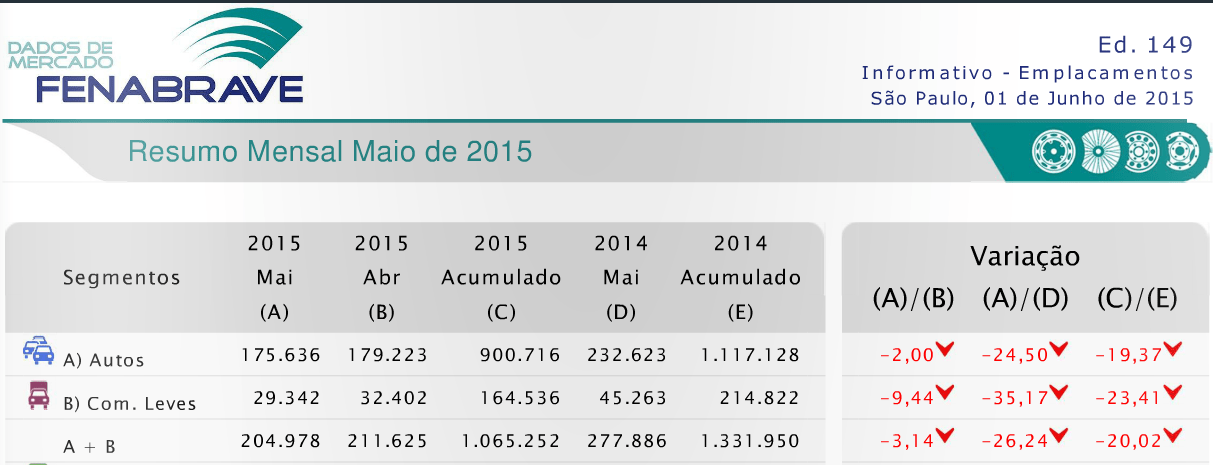

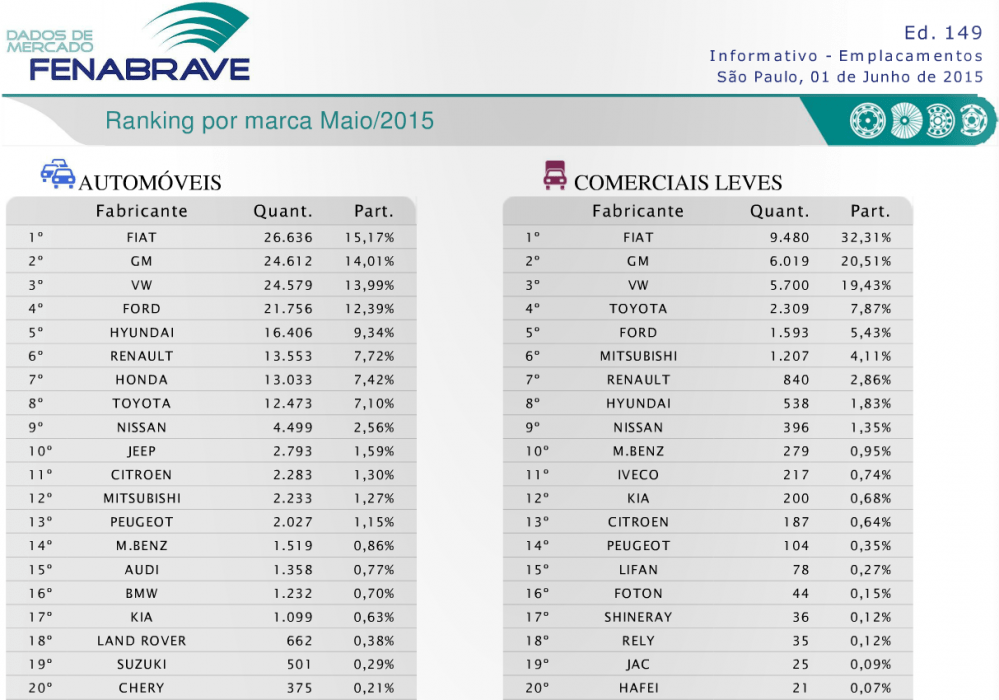

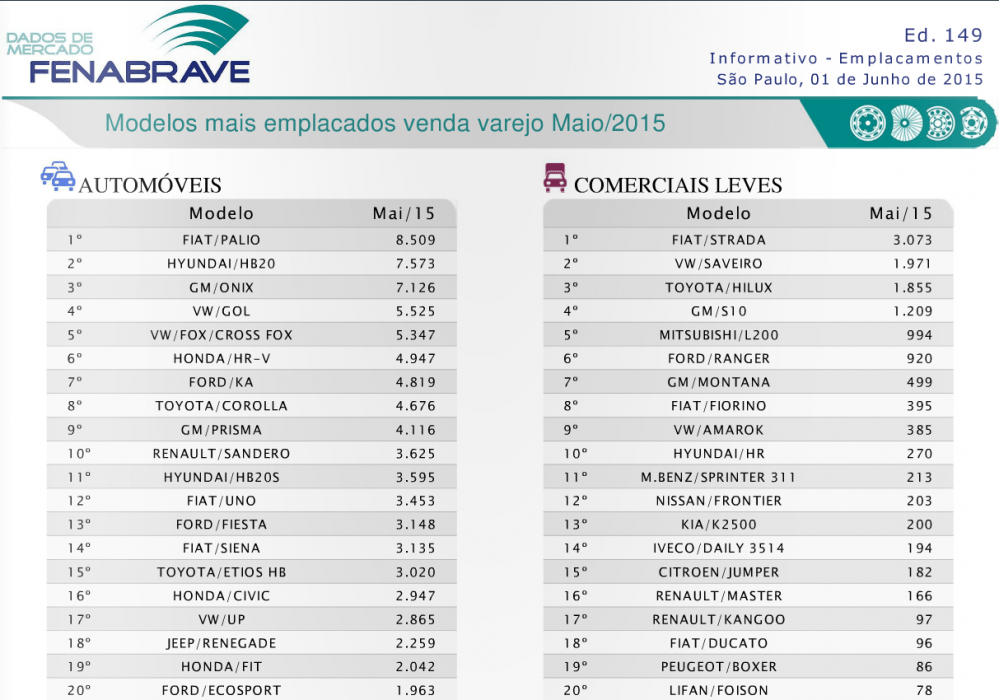

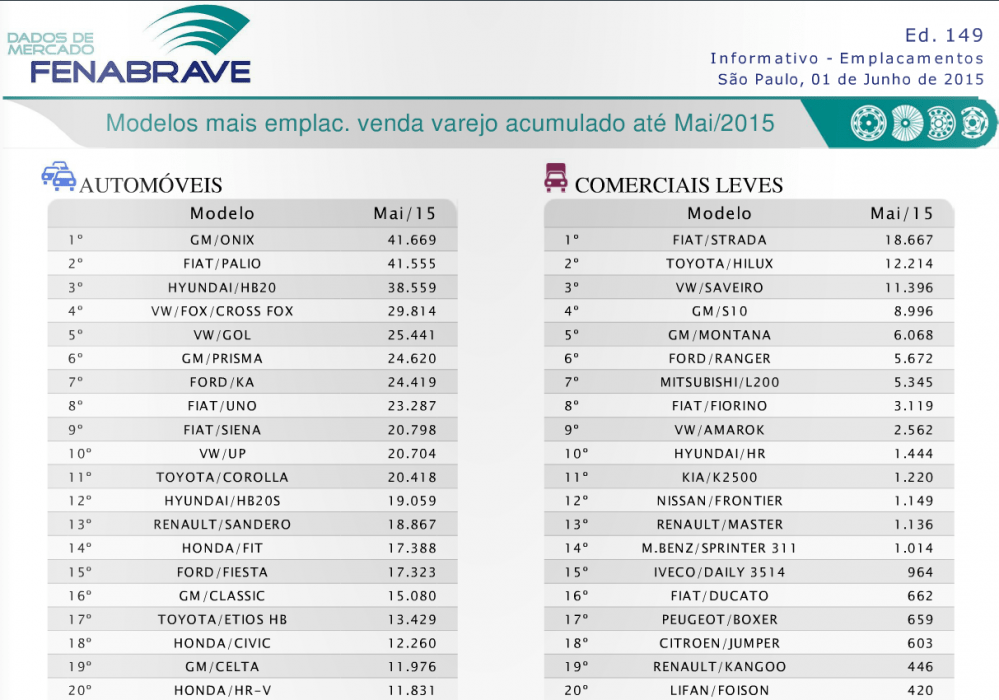

Segundo números da Fenabrave (Federação Nacional da Distribuição de Veículos Automotores), em maio tivemos vendas inferiores a abril em 3,1%, 204.978 unidades e no acumulado do ano, 1.065.252 ou 20% menores que similar período de 2014. Para junho, novas paradas dos fabricantes já começaram para ajustar estoque. Não está ruim para todos, pois enquanto os três grandes — Fiat, GM e VW — amargam quedas maiores do que e média do mercado, os asiáticos seguem se dando bem, com a Ford experimentando um momento oportuno de menor diminuição de vendas e ganho de participação no bolo graças à boa receptividade dos novos Ka e Ka+.

A vinda dos novos crossovers Honda HR-V, Jeep Renegade e Peugeot 2008 faz o segmento crescer, roubando participação dos automóveis. Enquanto o Honda encontrou consumidores esperando por ele, exaustivamente falado pela imprensa desde seu lançamento e enfrenta dificuldades em atender todos, sua fila de espera ultrapassa 90 dias e alguns deles abandonam seu desejo e partem para outra marca, para felicidade da Jeep e da Peugeot. Jeep ainda por resolver questões de início de produção, o chamado ramp-up, ou sua aceleração, que não é só de produto novo, mas também de fábrica nova, rede nova e em formação e modelo desconhecido da maioria, portanto um bom espaço para crescer quando estas questões estiverem melhor equacionadas.

Campeão de vendas do mês, momento para celebrar? Outra distorção interessante merece destaque. Em meados da década anterior, Fiat, GM e VW cuidaram de renovar os seus modelos de entrada e, em vez de retirar de produção os antecessores, diga-se Fiat Uno e Palio, Chevrolet Corsa Classic e VW Gol, cuidaram de reposicioná-los para baixo, criando um segmento de entrada da entrada.

Todos gostaram, os analistas da indústria e imprensa tinham certa facilidade de identificar os modelos mais vendidos, por que as tabelas de vendas emitidas pela Anfavea (associação dos fabricantes) e Fenabrave mostravam os números dos modelos recém-lançados e dos que não morreriam. Alguns anos se passaram e essa identificação deixou de ser possível, não no modo oficial das entidades. Quem quisesse saber teria de recorrer a informações de fontes diferentes. Mas o marketing de modelo mais vendido soou mais forte e os números de vendas do Uno não eram do modelo Uno e sim dos Unos, pois estes eram dois. Analogamente, Palio e Gol seguiram na mesma direção, justamente os três mais vendidos por anos a fio. Com o fim de produção do Gol G IV e do Uno original, graças à lei do airbag e ABS, somente os Palios seguiram figurando entre os mais vendidos, mas eram e são dois modelos bastante distintos, apesar de compartirem plataforma e diversos componentes, e de mirarem consumidores diferentes também.

No final do ano passado os Palios ultrapassaram o Gol e se viu grande estardalhaço do fato e este ano ambos seguem à frente nas vendas, mas todos sabem não é o Palio o mais vendido e sim os Palios. Estima-se, sem grande erro, que cerca de 80% deles sejam do projeto 178 (o primeiro Palio), na reestilização de 2003, portanto, se separarmos os Palios como se deve, nenhum deles figuraria no topo das tabelas de vendas.

Os sedãs pequenos Siena e Grand Siena têm tratamento semelhante ao do irmão hatchback, com o agravante de serem ainda mais distintos que eles. Até quando esta informação será divulgada de forma “distorcida”? Disputa pela liderança não faz muito sentido, não se trata de uma corrida, mas todos gostam de ler e anunciar os campeões de vendas. Sem prazo para acabar, portanto.

Os fabricantes buscam desovar seus produtos no mercado e contam com áreas de vendas e rede agressivas. No ano passado notou-se um salto de participação nas vendas para frotistas, incluindo as locadoras e sabe-se que estas usam de seu poder de barganha para regatear preços, ou seja, os produtos seguem a eles com margens menores, ou mesmo zero para alguns modelos importantes. Ninguém gosta disso e nesses tempos de retração de vendas cerca de 30% delas destinam-se a frotistas, ou seja, os fabricantes não vivem somente uma redução de faturamento causada pela retração de volume de vendas, mas também nas margens, prejudicando ainda mais seu desempenho operacional.

Há como recuperar o ano? Não em 2015, mas espera-se que os fabricantes, através da Anfavea, acelerem suas ações de combate à crise. Como ninguém espera fazer o senhor (Joaquim) Levy mudar as suas convicções, um caminho pode estar na melhoria das condições de crédito ao consumidor. Por mais contraditório que isso possa parecer.

Até o mês que vem.

MAS